Auditoría de impuestos bajo Normas Internacionales

Actualmente nos encontramos en el reto de conocer cómo hemos venido realizando nuestro trabajo de revisoría fiscal con los Estándares Internacionales en relación con las Normas de Aseguramiento, entre las cuales se encuentran las Normas Internacionales de Auditoría.

Actualmente nos encontramos en el reto de conocer cómo hemos venido realizando nuestro trabajo de revisoría fiscal con los Estándares Internacionales en relación con las Normas de Aseguramiento, entre las cuales se encuentran las Normas Internacionales de Auditoría.

Con la aplicación de las NIA en la auditoría de impuestos nos enfrentamos a un nuevo reto, el cual atiende a cómo hemos venido trabajando el papel del revisor fiscal con los Estándares Internacionales en relación a las Normas de Aseguramiento, que incluye las Normas Internacionales de Auditoría. En esta conferencia estaremos cubriendo aspectos tan importantes como temas tributarios, impuestos y fiscales para poder emitir una opinión y soportar las firmas en las declaraciones de renta.

Por tanto, la plataforma de actualización permanente –PAP– «Aplicación NIA en Auditoría de Impuestos», trabajará en:

- Definiciones relevantes.

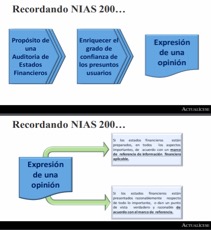

- Propósitos de las NIA.

- Responsabilidad del revisor fiscal en la firma de las declaraciones tributarias.

- Auditoría bajo NIA.

- NIA y auditoría de impuestos.

NIA

Las Normas Internacionales de Auditoría son estándares de alta calidad emitidas por el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB por sus siglas en inglés) como un conjunto de directrices a través de las cuales se busca establecer una uniformidad en las prácticas de auditoría.

Pero ¿qué significa la firma del revisor fiscal?

Según el Concepto Nº 276 24-09-2014 del Consejo Técnico de la Contaduría Pública , “se deberá entender que, previo a la firma en las declaraciones tributarias, el revisor fiscal ha verificado la razonabilidad de las cifras contenidas en los estados financieros lo cual comprende satisfacerse de la razonabilidad de los saldos de las cuentas tributarias mediante la verificación de las contingencias fiscales que se puedan presentar al evaluar los reclamos a las autoridades tributarias, el contenido de las declaraciones fiscales en proceso de verificación por dichas autoridades y la razonabilidad de la provisión correspondiente a declaraciones aun no presentadas para su aceptación”.

A través de la nueva plataforma de actualización permanente –PAP– diseñada para empresarios, contadores, auxiliares contables y revisores fiscales, se tratarán éste y muchos otros temas de interés.

Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirla, lo pueden hacer con los descuentos de compra del 30% para suscriptores Oro y del 15% para suscriptores digitales. Para obtener más información, puedes ingresar aquí.