Ayuda Renta año gravable 2018: aspectos a considerar al momento de su uso

A través de su portal web, la Dian habilitó el aplicativo del programa Ayuda Renta, mediante el cual las personas naturales y sucesiones ilíquidas residentes podrán diligenciar el formulario 210 por el año gravable 2018. A continuación, abordaremos los aspectos a considerar en su uso.

“El programa Ayuda Renta es una herramienta mediante la cual se pretende facilitar el diligenciamiento de la declaración de renta y complementario”Tweet ThisA través de su portal web, la Dian habilitó el aplicativo del programa Ayuda Renta, mediante el cual las personas naturales y sucesiones ilíquidas residentes podrán diligenciar el formulario 210 por el año gravable 2018. A continuación, abordaremos los aspectos a considerar en su uso.

El programa Ayuda Renta es una herramienta mediante la cual se pretende facilitar el diligenciamiento de la declaración de renta y complementario de las personas naturales y asimiladas residentes no obligadas a llevar contabilidad, tales como empleados, profesionales, trabajadores independientes y rentistas de capital obligados a declarar en el formulario 210 por el año gravable 2018.

Esta herramienta se encuentra disponible de manera gratuita en el portal web de la Dian, y ha sido diseñada para hacer más ágil y sencilla la elaboración de la declaración del impuesto sobre la renta. Sin embargo, por tratarse de una orientación general, no exime al declarante de la obligación de aplicar, en cada caso particular, las normas legales y reglamentarias que regulan tal impuesto.

De acuerdo con lo anterior, enumeramos los pasos a seguir para la descarga del programa Ayuda Renta:

1. Inicialmente, deberá ingresar al portal web de la Dian y seleccionar la opción “Impuestos”.

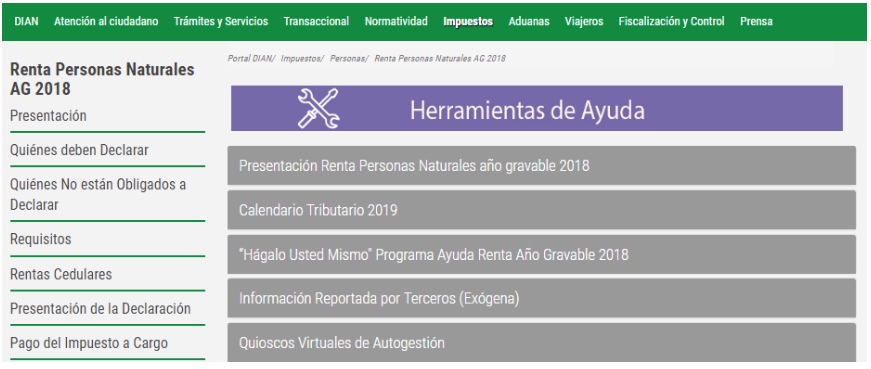

2. Posteriormente, deberá dar clic en la opción “Personas”, y seleccionar “Renta Personas Naturales AG 2018”.

3. En el menú principal que se presenta en la parte izquierda, deberá seleccionar la opción “Herramientas de Ayuda”.

4. Seguidamente, será preciso dar clic nuevamente en “‘Hágalo Usted Mismo’ Programa Ayuda Renta Año Gravable 2018”, como se muestra en la imagen a continuación.

5. Al seleccionar la opción anterior, encontrará una descripción general del programa, y en la parte final del texto deberá dar clic en “Descargue aquí el Programa Ayuda Renta año gravable 2018”, con lo cual iniciará la descarga automática del archivo Excel de esta herramienta.

En este punto es válido resaltar que las personas naturales residentes y las sucesiones ilíquidas residentes obligadas a llevar contabilidad podrían usar este programa para efectos de comparar la determinación de las rentas cedulares y la liquidación del impuesto de cada una de ellas, siempre y cuando partan de sus saldos fiscales y adecuen a la estructura del programa algunas de las cuentas propias de quienes llevan contabilidad.

Adicionalmente, debe tenerse en cuenta que con ocasión al artículo 6 del Estatuto Tributario –ET–, modificado por el artículo 1 de la Ley 1607 de 2012, las personas naturales residentes a quienes se les haya practicado retención en la fuente y que de acuerdo a las normas legales vigentes no se encuentren obligadas a declarar, podrán presentar la declaración de renta de forma voluntaria y así solicitar válidamente en devolución los saldos a favor, siempre y cuando lo anterior se efectué dentro de los plazos señalados por el Gobierno (ver nuestro editorial Impuesto de renta de personas naturales por 2018: casos en que se está obligado a declarar).

Aspectos a tener en cuenta al utilizar el programa Ayuda Renta

- Es responsabilidad del contribuyente la autenticidad de los datos registrados en la herramienta y la correcta clasificación de los ingresos dentro de cada una de las cédulas que los conforman, estando estos ingresos sujetos además a verificación por parte de la Dian.

- Un requisito indispensable para cumplir con la obligación de presentar la declaración del impuesto sobre la renta y complementario es estar previamente inscrito en el RUT.

- Al agregar datos de la declaración de renta del año gravable 2017, tales como saldos a favor sin solicitar en devolución y anticipos del año gravable 2018, deberán trasladarse exactamente los mismos valores, y adicionalmente se deberá tener en cuenta si el obligado presentó declaraciones de corrección voluntaria o solicitadas por al Dian que hayan modificado tales montos.

- El programa realizará automáticamente el cálculo de la sanción por extemporaneidad (ver artículo 641 del ET) a los contribuyentes que realicen de manera voluntaria la presentación de la declaración por fuera de los plazos para hacerlo (ver nuestro Calendario tributario 2019).

¿En qué casos no debe utilizarse este programa?

- Cuando se trate de una corrección a la declaración inicialmente presentada, dado que este procedimiento requiere de cálculos adicionales para liquidar la respectiva sanción por corrección.

- Si la declaración a presentar corresponde a una declaración por fracción de año gravable 2019, puesto que esta requiere de cálculos, actualizaciones e impuestos que no se encuentran incluidos en la versión actual de esta herramienta.

- Si la declaración corresponde a contribuyentes a quienes se les haya notificado emplazamiento para declarar.

Adicionalmente, es necesario mencionar que, como novedad, esta vez la Dian diseñó un nuevo aplicativo web denominado “Hágalo usted mismo”, el cual actúa como una guía compuesta de preguntas y respuestas, de forma que las personas naturales (residentes y no residentes) puedan conocer si están o no obligadas a declarar, en qué formulario deben hacerlo y qué depuraciones básicas deben realizar en las cinco cédulas de su renta ordinaria (ver nuestro editorial “Hágalo usted mismo”: instructivo Dian para declaración de renta de personas naturales 2018).

Por otra parte, cabe destacar que en nuestro portal web encontrará cuatro liquidadores totalmente editables, los cuales podrá utilizar como guía para la elaboración de la declaración de renta de personas naturales residentes y no residentes (formularios 210 y 110). Estos liquidadores, además, pueden ser empleados para el diligenciamiento del reporte de conciliación fiscal de los formatos 2516 y 2517 (ver nuestro editorial 4 liquidadores guía para la elaboración de la declaración de renta de personas naturales).