Beneficios tributarios: el triunfo fiscal de las grandes empresas nacionales y extranjeras

Datos de la Dian indican que las últimas reformas tributarias redujeron los impuestos de empresas y trasladaron la carga a personas naturales.

Por el año gravable 2019, las empresas no pagaron 22,6 billones de pesos, lo que podría equivaler al recaudo de tres reformas tributarias.

Datos de la Dian indican que las últimas reformas tributarias redujeron los impuestos de empresas y trasladaron la carga a personas naturales.

Por el año gravable 2019, las empresas no pagaron 22,6 billones de pesos, lo que podría equivaler al recaudo de tres reformas tributarias.

Acerca del desequilibrio fiscal persistente, los gastos incrementados por la pandemia y la aprobación del presupuesto general de la nación para el próximo año (313,9 billones de pesos), Luis Álvaro Pardo indica en su análisis Los beneficios tributarios a las empresas están desangrando al país, publicado en Razón Pública el 26 de octubre de 2020, que el Gobierno nacional ya le puso cifras a una nueva reforma tributaria.

Desde el punto de vista de este economista especializado en Derecho Minero Energético y Derecho Constitucional, el ministro de Hacienda, Alberto Carrasquilla, ha sido cuidadoso y ha tratado de “bajarle el tono” al debate sobre la reforma.

Sobre los beneficios tributarios que se les otorgan a las empresas, Pardo se pregunta: ¿son razonables o excesivos? ¿Existe una evaluación costo-beneficio de los tratamientos especiales? ¿Qué ajustes se necesitan para aumentar la equidad? ¿Cuáles son los retos que trae la pospandemia?

Lo que se deja de recaudar por culpa de los beneficios

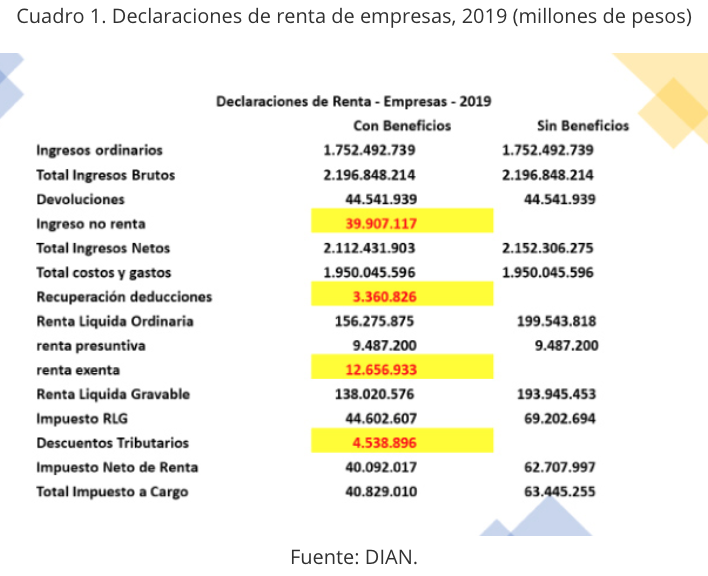

Recientemente, la Dian divulgó el agregado de las declaraciones de renta de las empresas para el año gravable 2019. Los datos muestran que las últimas reformas tributarias redujeron los impuestos de las empresas y trasladaron esa carga a las personas naturales.

480.190 empresas presentaron sus declaraciones de renta por el año gravable 2019. Estas tuvieron beneficios tributarios, como deducciones, exenciones y descuentos, e “ingresos no constitutivos de renta”, es decir, aquellos que por decisión del Gobierno no pagan impuesto y, por lo tanto, se excluyen o restan de los ingresos de las compañías.

De la mano de las exenciones tributarias por el año gravable 2019, ocurrió lo siguiente:

- Las empresas pagaron 40,8 billones de pesos en impuestos de renta en el año gravable 2019.

- Sin los beneficios, las empresas habrían pagado 63,4 billones de pesos.

- La diferencia, unos 22,6 billones de pesos, es la suma de recursos dejados de cobrar y que quedaron en manos de las empresas.

- 22,6 billones de pesos equivalen a la tercera parte de lo que las empresas han debido pagar, y bien podrían ser similares al objetivo recaudatorio de tres reformas tributarias.

Continúan en aumento

Para empezar, Pardo indica lo siguiente:

«Parte de la información que posee la Dian sobre beneficios tributarios es reservada y no permite un análisis transparente y más detallado. De hecho, en los últimos años la forma de presentar la información al público ha sido modificada, y eso impide hacer comparaciones coherentes entre años sucesivos».

Por ejemplo, en 2017 y 2018, la entidad presentaba una variable llamada “Otros Gastos y Deducciones”, y en 2019 presentó una nueva llamada “Renta Recuperación Deducciones”. Como estos rubros no son equivalentes, la suma de 2017 y 2018 es muy distinta de la de 2019.

Este cambio en la forma de presentar la información muestra de manera conveniente una supuesta reducción de los beneficios tributarios a las empresas en 2019.

«A pesar de este vacío inexplicable en la información, en las demás variables no hay duda: las exenciones, los descuentos tributarios y los ingresos no constitutivos de renta siguen aumentado en los últimos tres años», afirma Pardo.

Los beneficios tributarios tienen dos implicaciones:

- Como los beneficios tributarios no se evalúan y no hay una relación costo-beneficio, representan un subsidio injustificado, especialmente para grandes empresas nacionales y extranjeras.

- Reducen los ingresos de la nación, que podrían utilizarse en programas sociales, en la consolidación de la paz o emplearse en la pandemia sin necesidad de vender activos de la nación o proseguir el acelerado endeudamiento.

«Si las empresas pagaron $40 billones en 2019 por ImpoRenta y el Estado dejó de cobrarles $22 billones, significa que por cada $100 que pagaron, el Estado les devolvió nada menos que $55 pesos», analiza el economista.