[Guía] Cálculo de intereses de mora sobre obligaciones tributarias

En la Circular 003 de marzo 6 del 2013 la DIAN dio a conocer su interpretación de la forma como se debe dar aplicación al artículo 635 del ET para el cálculo de los intereses de mora, luego de la modificación que le hizo el artículo 141 de la Ley 1607 del 2012.

En la Circular 003 de marzo 6 del 2013 la DIAN dio a conocer su interpretación de la forma como se debe dar aplicación al artículo 635 del ET para el cálculo de los intereses de mora, luego de la modificación que le hizo el artículo 141 de la Ley 1607 del 2012.

Dicho artículo modificó el artículo 635 del ET, señalando que la fórmula para el cálculo de los intereses de mora sobre obligaciones tributarias vuelve a ser simple, pues la tasa de usura que se aplique no se utiliza en forma “efectiva” como se usaba hasta diciembre del 2012 y que implicaba el tener que ir sumando los intereses de un trimestre al valor de la deuda, y sobre esa base acumulativa seguir calculando los intereses de los siguientes trimestres en que la deuda permaneciera en mora. Así pues, teniendo en cuenta las indicaciones establecidas en la nueva versión del artículo 635 del ET, esta se puede aplicar de dos maneras, a saber:

1) Al momento de decidir hacer el pago de una obligación tributaria vencida solo se averiguaría cuál es la tasa de usura que rija ese día del pago, y con esa sola tasa se liquidan todos los días de mora que tenga acumulados la deuda, sin importar que sean diferentes las tasas de cada trimestre por las cuales la deuda haya estado en mora.

2) A la hora de decidir hacer el pago, se tienen que seguir averiguando cuáles son las tasas de interés que rigieron en cada trimestre por las cuales la deuda estuvo en mora y con cada una de esas tasas calcular el interés de cada trimestre (solo sobre la base de la deuda sin acumulación de intereses); luego sumar todos los intereses de todos esos diferentes trimestres.

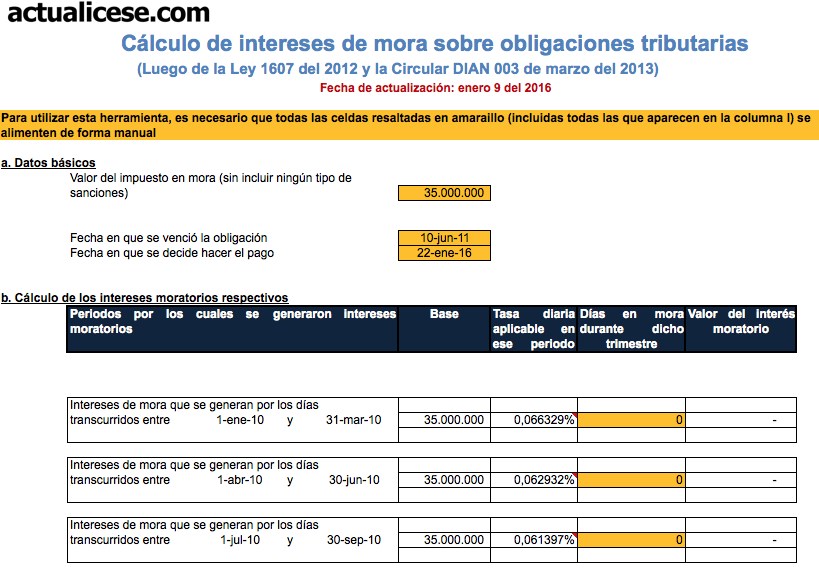

Justamente la segunda opción es la que la DIAN menciona que se debe aplicar, pues así lo estableció en su Circular 003 de marzo 6 del 2013.

A continuación se presenta una herramienta sencilla que ayudará en el proceso del nuevo cálculo de intereses de mora. Lo único que se debe estar actualizando manualmente son los datos de las celdas en amarillo; los demás datos son automáticos.