Cambios en las definiciones de activo y pasivo que trajo el nuevo marco conceptual

El nuevo marco conceptual, adoptado mediante el Decreto 2270 de 2019, modificó las definiciones de activo y pasivo, reemplazando algunos conceptos, tales como el de beneficios económicos esperados.

Las nuevas definiciones de activo y pasivo empezaron a aplicar en Colombia desde el 1 de enero de 2020.

El nuevo marco conceptual, adoptado mediante el Decreto 2270 de 2019, modificó las definiciones de activo y pasivo, reemplazando algunos conceptos, tales como el de beneficios económicos esperados.

Las nuevas definiciones de activo y pasivo empezaron a aplicar en Colombia desde el 1 de enero de 2020.

Una de las principales novedades que trajeron las enmiendas hechas por el Decreto 2270 de 2019 al marco técnico normativo que aplican las entidades del grupo 1 en Colombia es la adopción del nuevo marco conceptual emitido por el IASB en 2018.

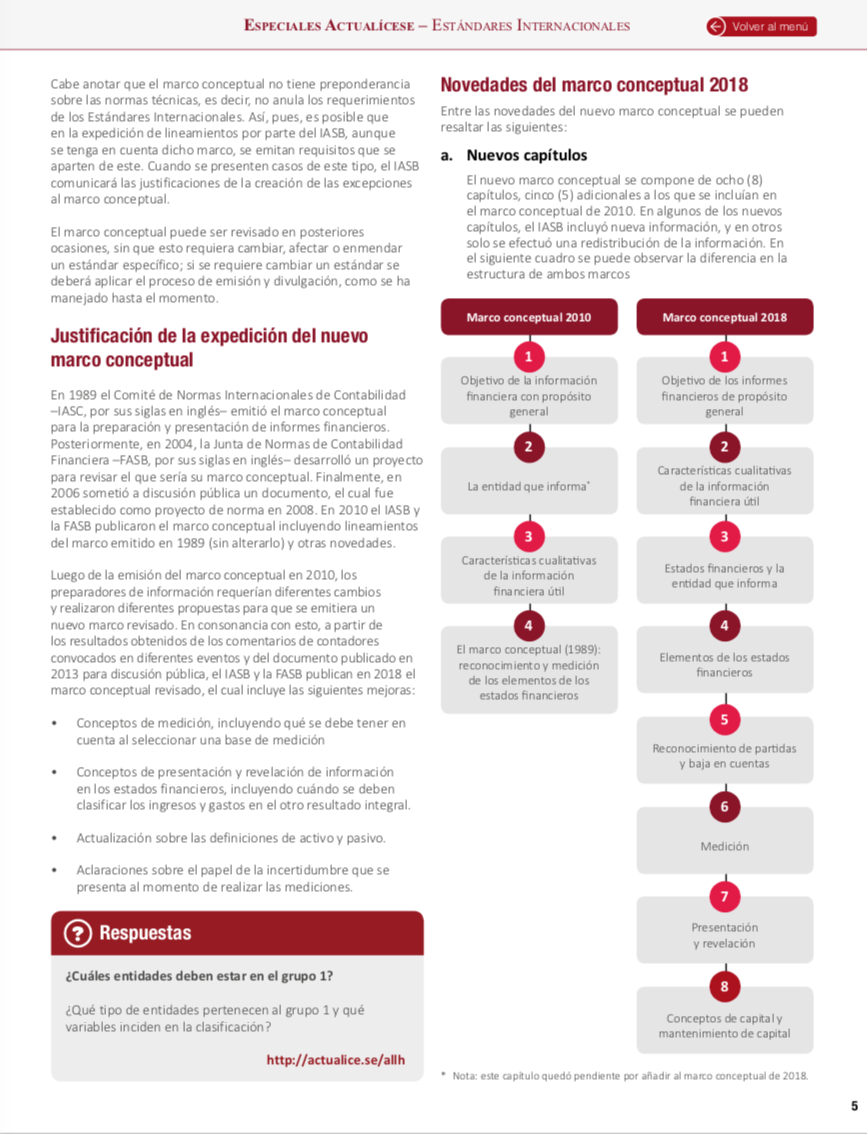

Dicho marco conceptual se compone de 8 capítulos, a diferencia del anterior que incluía solo 3, y además incluye varias mejoras y conceptos nuevos que afectarán la preparación de la información financiera de las entidades del grupo 1.

Entre las mejoras efectuadas al marco conceptual se encuentran los cambios realizados en las definiciones de activo y pasivo, los cuales ahora se enfocan en los derechos u obligaciones que generan y no en la probabilidad de la entrada o salida de recursos que estos implican.

Por eso, en nuestro especial Novedades 2020 en Estándares Internacionales de Información Financiera y Auditoría, ¿las conoce? hemos incluido un análisis de las principales implicaciones que trae la redefinición de los conceptos de activo y pasivo para las entidades del grupo 1.

Nuevas definiciones de activo y pasivo

En la siguiente tabla se pueden apreciar los cambios en la definición de los conceptos de activo y pasivo con respecto a las definiciones del marco conceptual anterior:

|

|

Definición anterior (marco conceptual 2010) |

Definición actual (marco conceptual 2018) |

Concepto de apoyo |

| Activo | Un recurso controlado por la entidad como resultado de eventos pasados y del cual se espera que fluyan beneficios económicos futuros para la entidad. | Un recurso económico presente, controlado por la entidad como resultado de eventos pasados. | |

| Recurso económico | Un derecho que tiene el potencial de producir beneficios económicos. | ||

| Pasivo | Una obligación presente de la entidad que surge de eventos pasados, cuya liquidación se espera que resulte en una salida de recursos que incorporen beneficios económicos para la entidad. | Una obligación presente de la entidad de transferir un recurso económico como resultado de eventos pasados. | La obligación de una entidad de transferir un recurso económico debe tener el potencial de exigir que la entidad transfiera un recurso económico a otra parte. |

| Obligación | Un deber de responsabilidad que una entidad no tiene capacidad práctica para evitar. |

En la definición de activo y pasivo se han eliminado las referencias a los flujos futuros de beneficios económicos y se han incluido en un concepto separado, denominado “recurso económico”, debido a que para el IASB un activo (o pasivo) es un recurso (u obligación) y no es la entrada final (o salida) de beneficios económicos que produzca dicho recurso (u obligación).

El recurso económico es un derecho que tiene el potencial de producir beneficios económicos. Como vemos, en la definición de recurso económico no se ha incluido la frase “beneficios económicos esperados”, sino la frase “el potencial de producir beneficios económicos”.

La razón de este cambio es que algunas personas interpretan que el término “esperado” significa que un elemento solo puede ser un activo o un pasivo cuando se tiene una seguridad absoluta sobre los beneficios; sin embargo, lo importante en las nuevas definiciones es que el activo tenga el potencial de generarlos y que el pasivo tenga el potencial de exigir la transferencia de recursos económicos.

Recuerda que en nuestro especial Novedades 2020 en Estándares Internacionales de Información Financiera y Auditoría, ¿las conoce? podrás profundizar respecto a este tema.

¡Eso no es todo!

Si además quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a /publicaciones/.