[Guía] Certificado por Retención en la Fuente a título del impuesto de Timbre

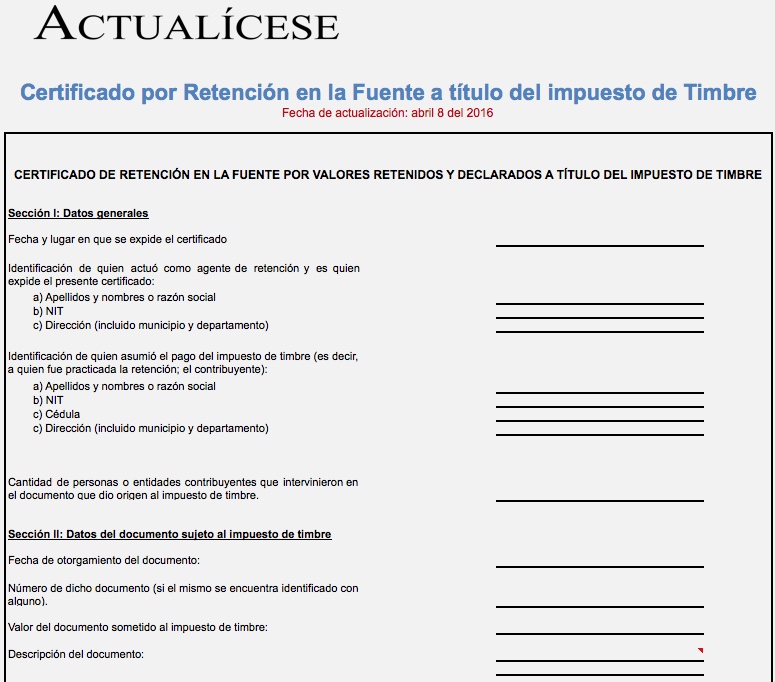

De conformidad con las normas contenidas en los artículos 514 a 554 del ET, el impuesto de timbre es un tributo que se causa con el otorgamiento o elaboración de ciertas clases de documentos (públicos o privados) en los que se cumplan ciertas características especiales definidas en tales normas. De este impuesto son contribuyentes las personas naturales y jurídicas, y las entidades que no se encuentren expresamente exceptuadas en la norma, que intervengan como giradores, emisores, otorgantes o suscriptores en el otorgamiento de los documentos gravados con este impuesto. A continuación se presenta un modelo del certificado de retención en la fuente a título del impuesto de timbre, que debe expedir el agente retenedor por cada retención a título de timbre que haya practicado.

De conformidad con las normas contenidas en los artículos 514 a 554 del ET, el impuesto de timbre es un tributo que se causa con el otorgamiento o elaboración de ciertas clases de documentos (públicos o privados) en los que se cumplan ciertas características especiales definidas en tales normas. De este impuesto son contribuyentes las personas naturales y jurídicas, y las entidades que no se encuentren expresamente exceptuadas en la norma, que intervengan como giradores, emisores, otorgantes o suscriptores en el otorgamiento de los documentos gravados con este impuesto. A continuación se presenta un modelo del certificado de retención en la fuente a título del impuesto de timbre, que debe expedir el agente retenedor por cada retención a título de timbre que haya practicado.