Cierre contable 2018: ¿cuándo se debe realizar y bajo qué parámetros?

El cierre contable es una actividad anual y que se completa entre noviembre y diciembre de cada año, para sentar las bases para comparar un ejercicio económico con otro. La idea es que el año contable sea similar al anterior y refleje estabilidad. En este especial profundizamos en conceptos que deben ser tenidos en cuenta alrededor del tema.

El cierre contable es una actividad anual y que se completa entre noviembre y diciembre de cada año, para sentar las bases para comparar un ejercicio económico con otro. La idea es que el año contable sea similar al anterior y refleje estabilidad. En este especial profundizamos en conceptos que deben ser tenidos en cuenta alrededor del tema.

Las empresas ya se deben estar enfrentando a la tarea de elaborar el cierre contable por el año 2018, y por consiguiente preparar los estados financieros. Frente a esta responsabilidad, la conciliación fiscal se vuelve indispensable, motivo por el cual hay que conocer la manera de cumplir correctamente con este requerimiento, ya que de no tenerse en cuenta puede implicar que la información financiera de la entidad esté sujeta a graves distorsiones.

Análisis

Análisis

- Información financiera del 2018 para sociedades en proceso de liquidación

- Estados financieros 2018: documentos que se deberán entregar, características y plazos

- Efectivo y sus equivalentes: características de esta partida de los estados financieros

- Plazos y condiciones para entrega de estados financieros 2018 a la Supersociedades

- Información financiera para sociedades y sujetos que no cumplen hipótesis de negocio en marcha

- Cierre contable: contabilización de gastos en contratos de mediana y larga duración

- Cierre contable: ¿cómo realizar la evaluación de riesgos por prestación de servicios?

- Cierre contable según los nuevos marcos contables: aspectos a tener en cuenta

- ¿Cuándo debe realizarse un cierre contable?

- Estructura y contenido de los estados financieros

- Contabilidad en contratos de concesión: modelo del activo financiero

- Corrección de estados financieros: ajustes en depreciaciones

- Activos revaluados generan impuesto diferido aun cuando no se tengan para la venta

- Principio y fin de la depreciación para el cierre contable

- Conciliación fiscal: propiedades de inversión

- Tratamiento contable a situaciones originadas por la compra y venta de mercancía

- Conciliación fiscal: activos medidos a valor razonable con cambios en resultados

- Cierre contable: tratamiento de las provisiones de cartera

- Cierre contable: saldos de caja, cuentas bancarias y cheques girados no cobrados

Infografías

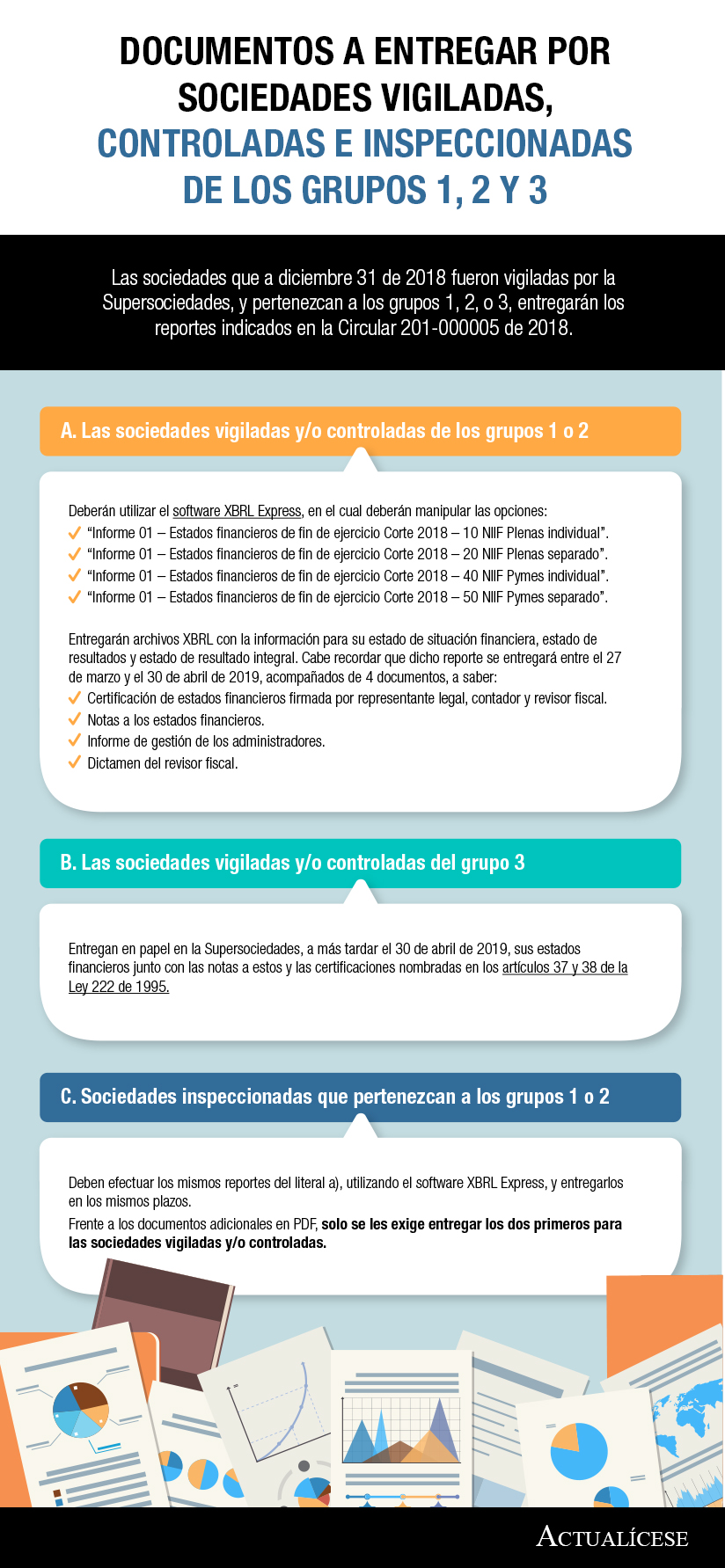

- Documentos a entregar por sociedades vigiladas, controladas e inspeccionadas de los grupos 1, 2 y 3. Las sociedades que a diciembre 31 de 2018 fueron vigiladas por la Supersociedades, y pertenezcan a los grupos 1, 2, o 3, entregarán los reportes indicados en la Circular 201-000005 de 2018.

- Características de la información de los estados financieros. El marco conceptual, la NIC 1 y la sección 3 exponen lineamientos que deben ser atendidos al preparar la información que se expone en los estados financieros de propósito general. En esta infografía, mostramos algunos de los requerimientos en cuanto a las características de dicha información.

- Tips para elaborar los estados financieros de propósito general. Teniendo en cuenta que la preparación de los estados financieros es responsabilidad de la administración, y que para dicha labor esta se apoya en el equipo contable, mencionamos aspectos relacionados con la preparación de estados financieros de propósito general, su estructura y contenido.

- Impuesto diferido: razones por las que se pueden generar diferencias. Los impuestos diferidos se generan con base en las diferencias identificadas cuando los activos o pasivos tienen un valor contable distinto a su base fiscal. Estas diferencias se pueden originar por varias razones. En esta infografía se mencionan algunas.

- Activos medibles a valor razonable. Algunos activos deben medirse al valor razonable de acuerdo con el Estándar para Pymes. A continuación, mencionaremos cada uno de los activos sobre los cuales se debe (en algunos casos no es obligatorio, pero sí permitido) utilizar un modelo de valor razonable con cambios en resultados.

Noticias

- Entrega de estados financieros año 2018 para sociedades en proceso de liquidación

- Solicitud de estados financieros del 2018 e informe de prácticas empresariales

- Empresas nacionales reportarán estados financieros de filiales en el extranjero ante Supersociedades

Modelos y formatos

- Dictamen para empresas que aplican el Estándar Internacional para Pymes. Con la implementación de las Normas de Aseguramiento de la Información, dentro de las que se encuentran contenidas las Normas Internacionales de Auditoría, es posible que se presenten cambios, tanto en el ejercicio, como en los informes emitidos por quienes ejercen la revisoría fiscal; de igual forma, se debe tener en cuenta las condiciones para definir si una empresa debe presentar estados financieros consolidados, individuales y/o separados, por tal razón, a continuación se presenta un modelo de dictamen para en entidades pertenecientes al Grupo 2 (Pymes).

- Modelo de dictamen con opinión adversa o desfavorable. Con la incorporación de las normas incluidas en el anexo 4.2 del DUR 2420 de 2015, modificado por el Decreto 2170 de 2017, se exponen nuevos lineamientos en la NIA 705 (revisada) que deben ser atendidos a partir de 2019 al momento de preparar un dictamen con opinión adversa o desfavorable.

Respuestas

- Saldo en libros igual al reportado en los extractos bancarios al cierre contable

- Obligación de realizar el cierre contable con corte al 31 de diciembre

- Aspectos por considerar para realizar un adecuado cierre contable

- Estados financieros obligatorios a presentar para el cierre contable

- Aspectos a tener presentes para el cierre contable según los nuevos marcos contables

- Tratamiento de los contratos de forward en el momento de realizar el cierre contable

- Principio de negocio en marcha para empresa que no ha tenido movimiento financiero

- Reconocimiento de la revaluación de activos autorizada para pymes mediante Decreto 2496 de 2015

- Tasa de reajuste fiscal para actualizar valor de los activos de una pyme al cierre del 2016

- Reconocimiento en el cierre contable de los inventarios a Valor Neto de Realización

Evento presencial

- Paso a paso para el cierre contable del año 2018 – Bajo Estándares Internacionales. Teniendo en cuenta que próximamente las organizaciones tendrán que enfrentarse al cierre del año 2018 y por consiguiente a la preparación de los estados financieros, el sistema de conciliación fiscal se vuelve indispensable, razón por la cual en actualícese preparamos está conferencia para que aprendas de manera práctica cómo cumplir correctamente con este requerimiento, pues de no tenerse en cuenta puede implicar que la información financiera de la entidad esté sujeta a graves distorsiones. Obtenga esta capacitación hasta con el 50 % de descuento, en combo con cualquiera de nuestras suscripciones a un precio especial.

Herramienta en línea

- Guía en línea para el cierre contable y fiscal bajo NIIF año gravable 2018. Esta herramienta ofrece una guía y material de estudio con el desarrollo de un caso práctico en Excel a través de un ejercicio contable que analiza el proceso de registro de transacciones para 2018, de una entidad de tipo mercantil, según el Marco Técnico Normativo Contable aplicable a Grupo 2, incluyendo la contabilización de aquellas transacciones que presenten diferencias entre las bases contables y las bases fiscales, de conformidad con la obligatoriedad de implementar el Sistema de Conciliación Fiscal a partir del 01 de enero de 2018, según el Decreto 1998 de 2017. Precio de venta: $89.990.