[Guía] Clasificación de las personas jurídicas en el impuesto de Renta y CREE del año gravable 2015

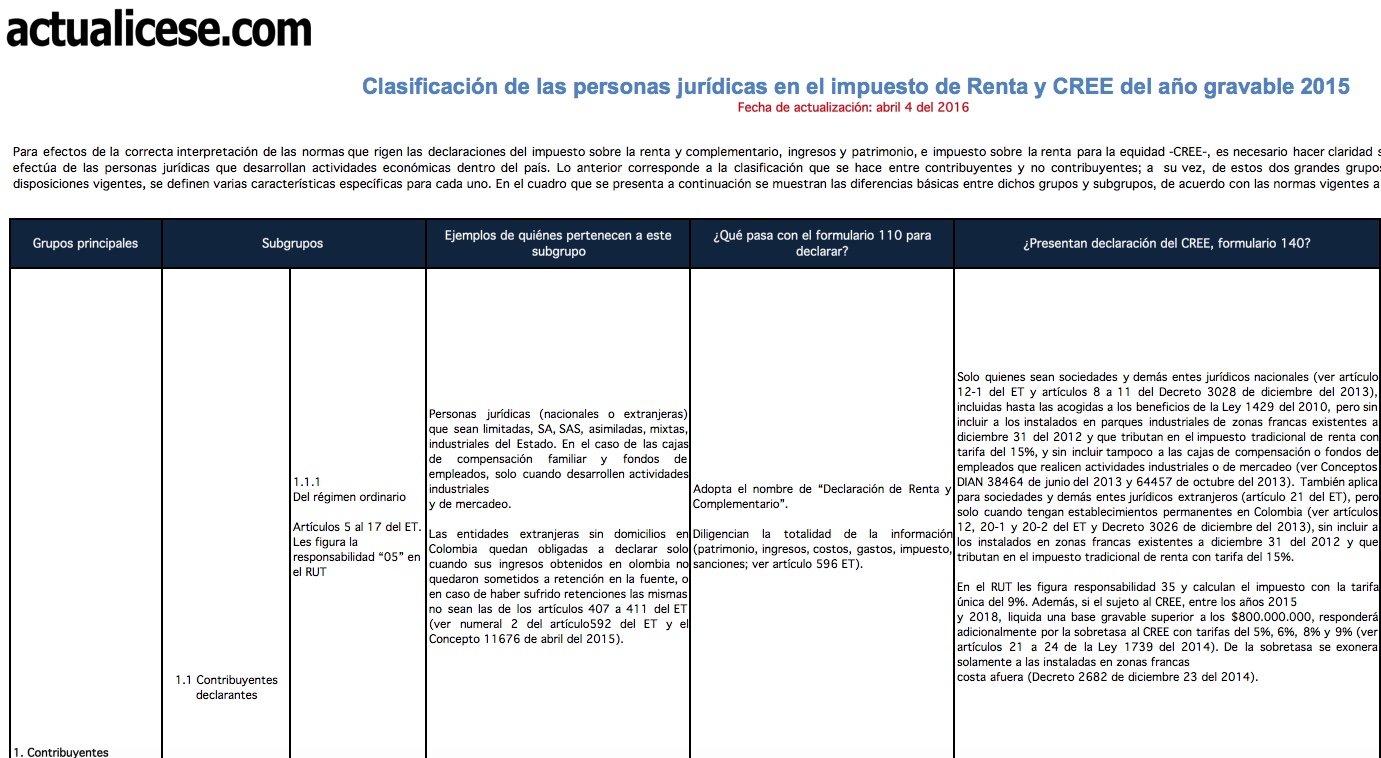

Para efectos de la correcta interpretación de las normas que rigen las declaraciones del impuesto sobre la renta y complementario, ingresos y patrimonio, e impuesto sobre la renta para la equidad -CREE-, es necesario hacer claridad sobre la clasificación general que el Estatuto Tributario efectúa de las personas jurídicas que desarrollan actividades económicas dentro del país. Lo anterior corresponde a la clasificación que se hace entre contribuyentes y no contribuyentes; a su vez, de estos dos grandes grupos se derivan otros subgrupos en los cuales, según las disposiciones vigentes, se definen varias características específicas para cada uno. En el cuadro que se presenta a continuación se muestran las diferencias básicas entre dichos grupos y subgrupos, de acuerdo con las normas vigentes a diciembre 31 del 2015.

Para efectos de la correcta interpretación de las normas que rigen las declaraciones del impuesto sobre la renta y complementario, ingresos y patrimonio, e impuesto sobre la renta para la equidad -CREE-, es necesario hacer claridad sobre la clasificación general que el Estatuto Tributario efectúa de las personas jurídicas que desarrollan actividades económicas dentro del país. Lo anterior corresponde a la clasificación que se hace entre contribuyentes y no contribuyentes; a su vez, de estos dos grandes grupos se derivan otros subgrupos en los cuales, según las disposiciones vigentes, se definen varias características específicas para cada uno. En el cuadro que se presenta a continuación se muestran las diferencias básicas entre dichos grupos y subgrupos, de acuerdo con las normas vigentes a diciembre 31 del 2015.