¿Cómo se contabilizan los descuentos en la compra de inventario?

Los descuentos otorgados en la compra de mercancías constituyen un menor valor del costo de adquisición de los inventarios, según el párrafo 13.6 del Estándar para Pymes.

En este editorial explicamos cómo debe realizarse la contabilización de los descuentos en la compra de inventarios.

Los descuentos otorgados en la compra de mercancías constituyen un menor valor del costo de adquisición de los inventarios, según el párrafo 13.6 del Estándar para Pymes.

En este editorial explicamos cómo debe realizarse la contabilización de los descuentos en la compra de inventarios.

En el siguiente video, Roberto Valencia, conferencista de Estándares Internacionales, explica cómo deben contabilizarse los descuentos en la compra de inventarios:

Así pues, para determinar el tratamiento contable de los descuentos en la compra de inventarios, se debe analizar la transacción tanto desde el punto de vista del comprador como del vendedor.

Para el vendedor, el descuento constituye un menor valor del ingreso que va a recibir, en tanto que para el comprador constituye un menor valor del costo del inventario que adquiere. Veamos:

Tratamiento para el comprador

En primer lugar, el párrafo 13.6 del Estándar para Pymes, al referirse al costo de adquisición de los inventarios, señala lo siguiente:

“El costo de adquisición de los inventarios comprenderán el precio de compra, los aranceles de importación y otros impuestos (que no sean recuperables posteriormente de las autoridades fiscales) y transporte, manejo y otros costos directamente atribuibles a la adquisición de las mercaderías, materiales o servicios. Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición”.

(El subrayado es nuestro).

Como puede observarse, según el párrafo en comento, los descuentos otorgados en la compra de inventarios deben reconocerse como un menor valor del costo de los inventarios desde el momento de la compra, es decir, se registran por el valor neto a pagar.

Tratamiento para el vendedor

En lo que respecta a los descuentos otorgados por el vendedor, en el párrafo 23.3 del Estándar para Pymes se lee lo siguiente:

“Una entidad medirá los ingresos de actividades ordinarias al valor razonable de la contraprestación recibida o por recibir. El valor razonable de la contraprestación recibida o por recibir, tiene en cuenta el importe de cualesquiera descuentos comerciales, descuentos por pronto pago y rebajas por volumen de ventas que sean practicados por la entidad”.

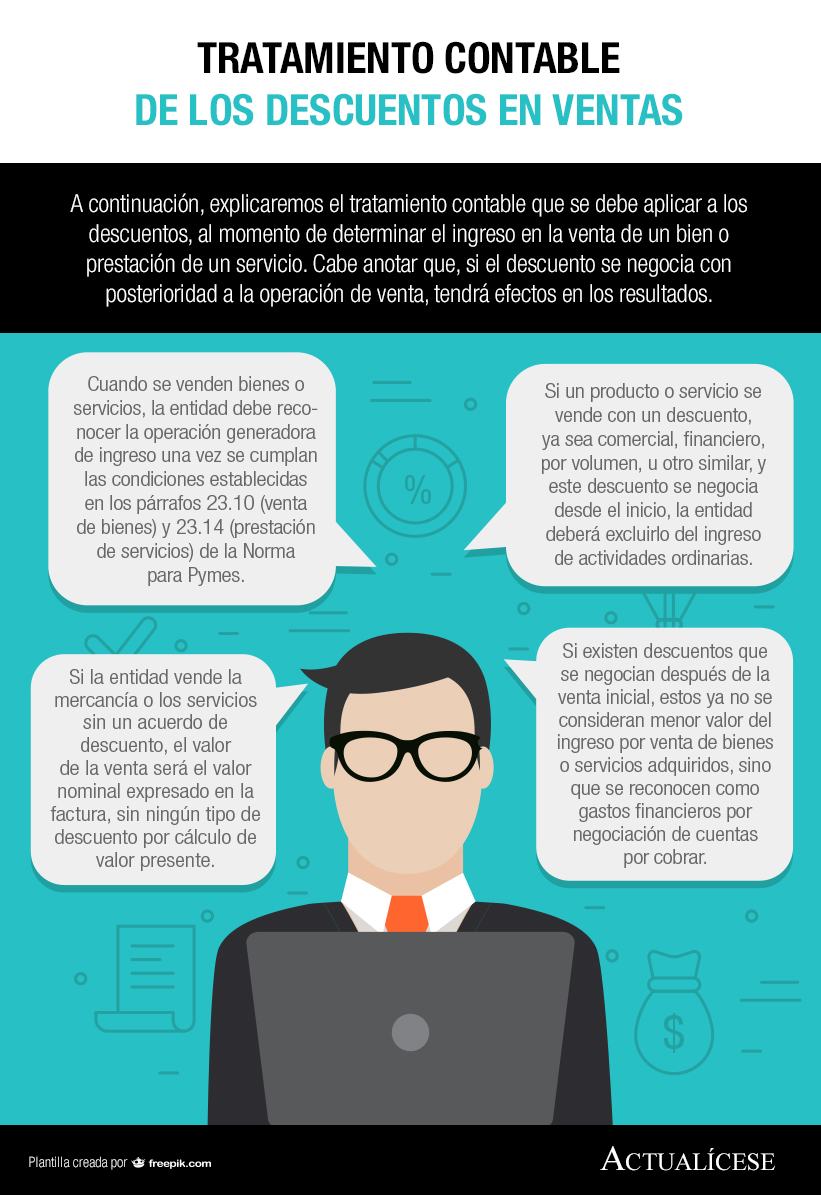

Según lo anterior, el vendedor debe deducir del valor de su ingreso el monto de cualquier descuento que otorgue. En ese sentido, los descuentos no deben contabilizarse como un gasto, tal como se explica en la siguiente infografía: