[Guía] Conciliación contable y tributaria: casos de costos y deducciones (parte II)

En este Excel incluimos cuatro nuevos casos relacionados con costos y deducciones que deberá tener en cuenta el contribuyente a la hora de realizar su cierre contable y tributario; para acompañarlos hemos incluido material relacionado y toda la normatividad pertinente.

En este Excel incluimos cuatro nuevos casos relacionados con costos y deducciones que deberá tener en cuenta el contribuyente a la hora de realizar su cierre contable y tributario; para acompañarlos hemos incluido material relacionado y toda la normatividad pertinente.

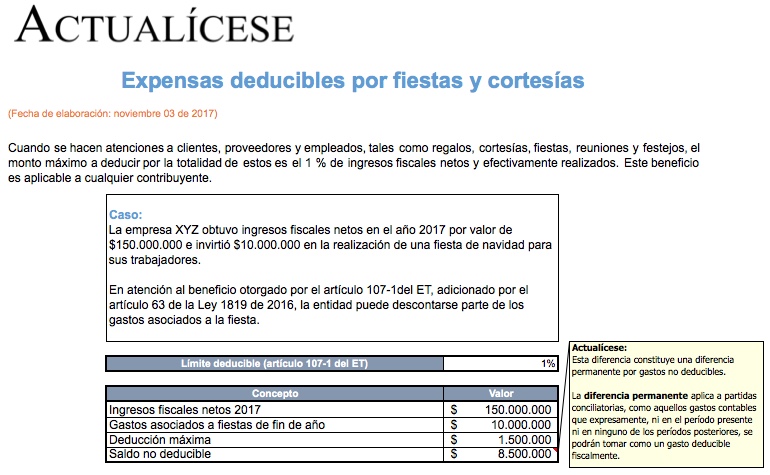

Caso 1. Expensas deducibles por fiestas y cortesías

Cuando se hacen atenciones a clientes, proveedores y empleados, tales como regalos, cortesías, fiestas, reuniones y festejos, el monto máximo a deducir por la totalidad de estos es el 1% de ingresos fiscales netos y efectivamente realizados. Este beneficio es aplicable a cualquier contribuyente.

Caso 2. Gravamen a los movimientos financiero –GMF–

Desde el año gravable 2013 es deducible el cincuenta por ciento (50 %) del gravamen a los movimientos financieros efectivamente pagado por los contribuyentes durante el respectivo año gravable, independientemente de que tenga o no relación de causalidad con la actividad económica del contribuyente, siempre que se encuentre debidamente certificado por el agente retenedor.

El artículo 214 de la Ley 1819 de 2016 modifica el artículo 872 del ET y confirma que la tarifa del gravamen a los movimientos financieros –GMF– seguirá siendo del cuatro por mil (4 x 1000).

Caso 3. Gastos de publicidad de elementos de contrabando masivo (límite general)

De acuerdo con el artículo 88-1 del ET, es deducible por concepto de costos y gastos en publicidad, promoción y propaganda de productos importados legalmente, pero que correspondan a elementos calificados como de contrabando masivo (televisores, equipos de sonido, radios, neveras, lavadoras, cigarrillos y bebidas alcohólicas), tan solo hasta el 15 % de las ventas de dichos productos importados legalmente durante el período 2017. A manera de excepción, podrá deducirse hasta un 20 % de la proyección en ventas cuando la Dian lo autorice.

Caso 4. Deducción por nuevas inversiones realizadas para el transporte aéreo en las zonas apartadas del país

De acuerdo con el artículo 97 de la Ley 633 del 2000, se encuentra vigente una deducción del 15 % anual de la renta líquida del contribuyente, calculada antes de detraer tales deducciones, cuando este invierta en transporte aéreo hacia zonas apartadas del país que presenten serias dificultades de acceso.