Conoce los aspectos necesarios para declarar el patrimonio de las personas naturales para el año 2017

Para determinar el patrimonio de personas naturales es necesario conocer las normas fiscales sobre éste, cual es la base para el cálculo de la renta presuntiva, de las sanciones tributarias, y para determinar el impuesto a la riqueza.

Para determinar el patrimonio de personas naturales es necesario conocer las normas fiscales sobre éste, cual es la base para el cálculo de la renta presuntiva, de las sanciones tributarias, y para determinar el impuesto a la riqueza.

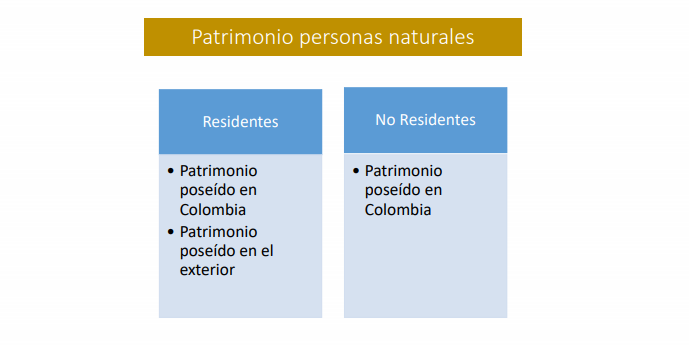

Acorde con el artículo 261 del ET, el patrimonio bruto estará constituido por el total de los bienes y derechos apreciables en dinero, poseídos por el contribuyente en el último día del año o período gravable. Al declarar los bienes de las personas naturales, se debe tener en cuenta el valor patrimonial de los activos, el cual se encuentra relacionado con el valor de los bienes o derechos apreciables en dinero, poseídos al cierre del año gravable.

Acorde con el artículo 261 del ET, el patrimonio bruto estará constituido por el total de los bienes y derechos apreciables en dinero, poseídos por el contribuyente en el último día del año o período gravable. Al declarar los bienes de las personas naturales, se debe tener en cuenta el valor patrimonial de los activos, el cual se encuentra relacionado con el valor de los bienes o derechos apreciables en dinero, poseídos al cierre del año gravable.

El artículo 267 del ET, modificado por el artículo 114 de la Ley 1819 de 2016, expresa que, a partir del año gravable 2007, la determinación del valor patrimonial de los activos no monetarios –incluidos los inmuebles– que hayan sido objeto de ajustes por inflación, se realizará con base en el costo ajustado de dichos activos al 31 de diciembre de 2006.

Lo anterior, es una muestra de lo que encontrarás dentro de esta capacitación Consideraciones a la hora de declarar el patrimonio de las personas naturales. A continuación, te enseñaremos los puntos que se establecen en ella:

- Definición de persona natural.

- Responsabilidad fiscal.

- Implicaciones fiscales del patrimonio.

- Cumplimiento de las obligaciones formales de los menores de edad, y usufructo legal de los menores.

- Tributación de los cónyuges.

- Porción conyugal.

- Residencia para efectos fiscales.

- Patrimonio bruto y líquido.

- Valor patrimonial de los créditos, activos y pasivos en moneda extranjera, de los títulos bonos, y seguros de vida de los derechos fiduciarios, acciones y aportes en sociedades y de los inmuebles.

- Efectos de ajustes por diferencia en cambio.

- Ganancia ocasional, herencia, legados, donaciones

Patrimonio personas naturales – sucesiones ilíquidas

Conjunto o masa de bienes del causante y las rentas producidas por las mismas, mientras no se asignen a sus herederos. La sucesión es ilíquida entre la fecha de la muerte del causante y aquella en la cual se ejecutoríe la sentencia aprobatoria de la partición o se autorice la escritura pública.

Conjunto o masa de bienes del causante y las rentas producidas por las mismas, mientras no se asignen a sus herederos. La sucesión es ilíquida entre la fecha de la muerte del causante y aquella en la cual se ejecutoríe la sentencia aprobatoria de la partición o se autorice la escritura pública.

Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirla, lo pueden hacer con los descuentos de compra del 30 % para suscriptores Oro y del 15 % para suscriptores digitales. Para obtener más información, puedes ingresar aquí.