Contabilidad de fondos

La contabilidad de fondos es un tema que muchas personas desconocen e ignoran su funcionalidad y métodos de aplicación. Sin embargo, muchas entidades sin ánimo de lucro utilizan este tipo de contabilidad para controlar los fondos utilizados para diferentes tipos de actividades.

La contabilidad de fondos es un tema que muchas personas desconocen e ignoran su funcionalidad y métodos de aplicación. Sin embargo, muchas entidades sin ánimo de lucro utilizan este tipo de contabilidad para controlar los fondos utilizados para diferentes tipos de actividades.

La contabilidad de fondos es una forma de controlar los hechos económicos que se dan en entidades que básicamente manejan ciertas reservas que agrupan los capitales destinados a la inversión de una pluralidad de personas; estos hechos aplicando la contabilidad de fondos reflejarían en los estados de situación financiera una realidad inminente al estado económico de la entidad.

Métodos de aplicación

La contabilidad de fondos se puede aplicar mediante dos métodos: el método del diferido y el método de la contabilidad de fondos.

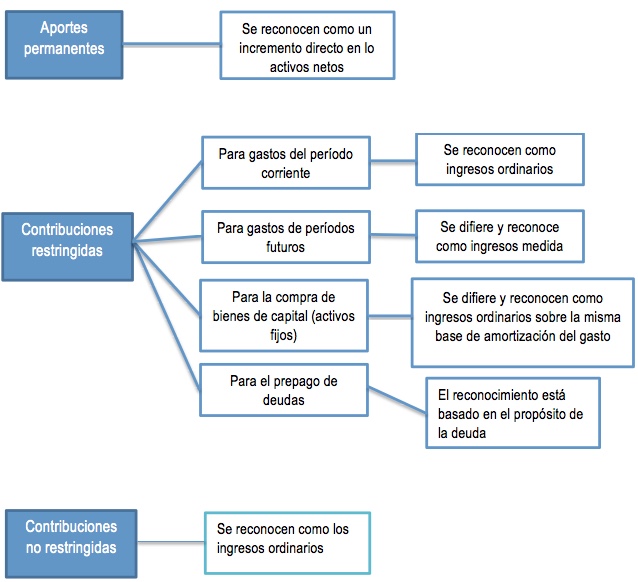

Método del diferido

Este método refleja el tratamiento contable de las contribuciones de acuerdo con el tipo y propósito de estas. En este procedimiento se presentan ciertas características de acuerdo con el documento de Orientación Técnica 14 del CTCP:

- Si la contribución se utiliza en un gasto, se causa igualmente como ingreso en el resultado del ejercicio.

- Cuando se recibe una contribución para ser utilizada en gastos en períodos posteriores, se lleva a un ingreso diferido como una contribución diferida, que se amortiza en la medida en que el gasto correspondiente se incurre, llevándola como reconocimiento de contribuciones diferidas.

- Si la contribución es para la adquisición posterior de activos, de igual manera que en el anterior punto, se lleva como ingreso diferido y se amortiza en línea con la depreciación del activo adquirido, como amortización de contribuciones diferidas.

- Los aportes permanentemente restringidos se llevan a esta categoría en el activo neto, y corresponden a aquellos que están representados en activos que deben mantenerse a perpetuidad.

- Las contribuciones sin restricciones utilizadas en el año, se llevan directamente a ingresos; si no se utilizan en el año se llevan como parte del activo neto sin restricciones.

- Si el consejo de administración u órgano equivalente decide destinar una partida de contribuciones sin restricciones para una finalidad especial, se lleva como activo neto internamente restringido.

- Las contribuciones con restricciones temporales, se llevan como parte del activo temporalmente restringido.

De forma ilustrativa se presenta la siguiente gráfica:

Fuente: presentación del seminario Taller “Aplicación práctica de las orientaciones técnicas sobre Entidades sin Ánimo de Lucro y Copropiedades”

Existen empresas que en sus actividades normales no hay a menudo aportes con variedad de restricciones a estos; el método del diferido puede ser muy sencillo, de mucha utilidad y además acoplado a los marcos técnicos normativos.

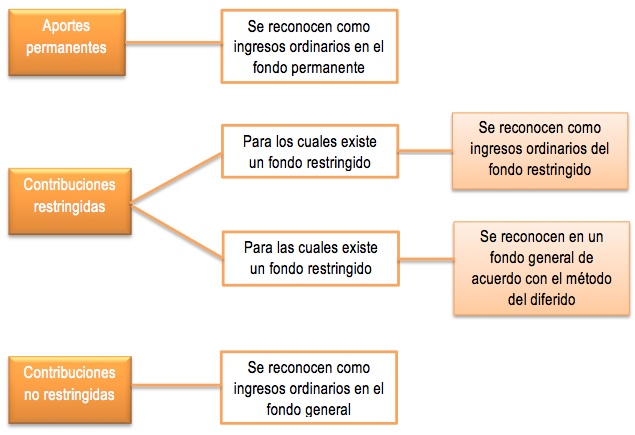

Método de la contabilidad de fondos

Este método se da cuando el ente crea fondos individuales para cada grupo de actividades que son separadas para un mayor control; estas están ligadas a la misma clase de recursos en función de sus restricciones; el método de la contabilidad de fondos se da en entidades en las cuales los aportantes son muy diversos o varían en sí las condiciones de las diferentes contribuciones.

La contabilidad de fondos reúne los hechos económicos relacionados con actividades que tienen limitaciones análogas; en este método de contabilidad de fondos cada fondo creado por sus similitudes tendrá sus propios movimientos contables (ingresos, gastos, activos, pasivos), e incluso su propio activo neto, este último de acuerdo al documento de Orientación Técnica 14 del CTCP es denominado saldo de los fondos.

El CTCP considera que el método de contabilidad de fondos tiene las siguientes características:

- Las contribuciones para aportes permanentemente restringidos se presentan como ingresos del fondo de aportes permanentemente restringidos.

- Las contribuciones con restricciones externas se presentan como ingresos del fondo restringido correspondiente. Esto significa que no existen bajo este método contribuciones diferidas, por lo cual todas hacen parte del ingreso. Sin embargo, una cosa es la restricción de uso, y otra las obligaciones asumidas; por lo cual, en el caso colombiano aun usando este método, las contribuciones que impliquen el cumplimiento de condiciones futuras deben llevarse como un ingreso diferido. Esto dificulta el uso del método, porque el saldo neto del fondo puede no coincidir con el total de aportes recibidos, por lo cual tendría que hacerse una conciliación en notas a los estados financieros.

- Las contribuciones con restricciones externas, pero sin un fondo correspondiente, se llevan al fondo general y se difieren tal como se explicó atrás en el método del diferido.

- Las contribuciones sin restricciones se llevan como ingresos del fondo general, en el año de su recepción”.

De forma ilustrativa se presenta la siguiente gráfica:

Fuente: presentación del seminario Taller “Aplicación práctica de las Orientaciones Técnicas sobre Entidades sin Ánimo de Lucro y Copropiedades”

Para el caso de presentación de los estados financieros, no es necesario presentar todos los fondos separados uno por uno de manera detallada; estos pueden ser presentados en conjunto de acuerdo con el tipo de restricción e incluso es posible hacerlo con el filtro de restricciones externas e internas.

¿Cuál es el mejor método?

Para identificar cuál es el mejor método se debe:

a. Identificar quiénes serán los usuarios de los estados financieros.

b. Establecer cuáles son sus necesidades.

c. Analizar cuál método suministra información útil y más fiable para los usuarios.

Para una ESAL que recibe de forma permanente contribuciones restringidas, el método de los fondos restringidos puede proporcionar a los donantes una información más sencilla y más relevante sobre el uso de sus donaciones.

El método del diferido puede ser más difícil de comprender, en especial cuando las restricciones de futuros períodos son diferidos y estas no se reportan en el resultado, sino hasta la fecha que son utilizadas.