Cronograma de aplicación de las NIIF Plenas

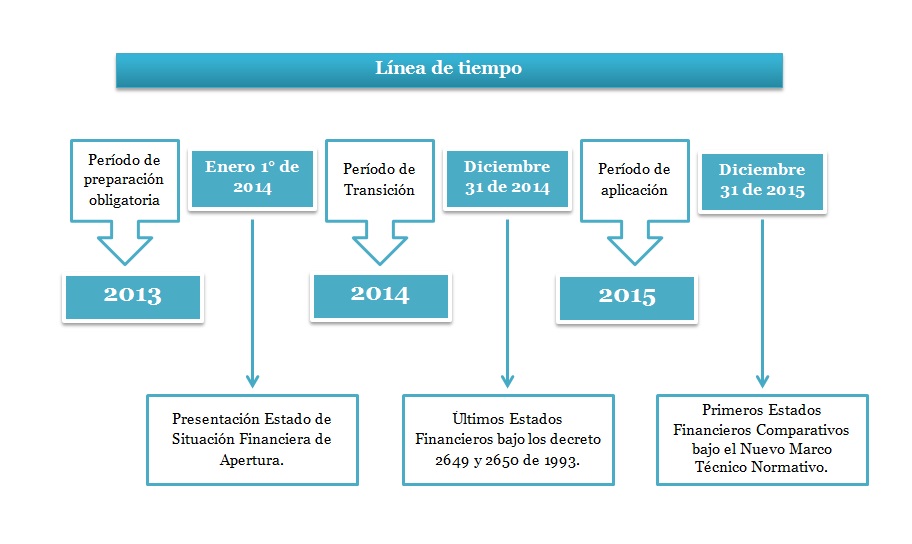

El cronograma de aplicación que deben cumplir las empresas que deban aplicar las NIIF Plenas, se encuentra señalado en el artículo 3 del Decreto 2784 de 2012, modificado parcialmente por el Decreto 3024 de 2013, en donde se mencionan las siguientes fechas:

El cronograma de aplicación que deben cumplir las empresas que deban aplicar las NIIF Plenas, se encuentra señalado en el artículo 3 del Decreto 2784 de 2012, modificado parcialmente por el Decreto 3024 de 2013, en donde se mencionan las siguientes fechas:

- Período de preparación obligatoria: Es el lapso comprendido entre el 1° de enero y el 31 de diciembre de 2013. En los dos primeros meses de este período, las empresas que se encuentre ubicadas dentro del grupo 1, deberá presentar a las entidades que las supervisen, un plan de implementación del nuevo marco técnico normativo, tomando como base, el modelo establecido para ello.

- Período de transición: Comprende desde el 1° de enero hasta el 31 de diciembre de 2014; dicho período inicia con la presentación del Estado de Situación Financiera de Aperturaen el que se mide por primera vez, los activos, pasivos y patrimonio de la empresa, bajo las nuevas normas.

Dentro de ese periodo la organización deberá llevar la contabilidad de acuerdo a la normatividad vigente, es decir, a los Decreto 2649 y 2650 de 1993, y en simultánea, deberá iniciar la preparación de la información bajos el nuevo marco técnico normativo, establecido en el Decreto 2784 de 2012.

- Últimos estados financieros conforme a los decretos 2649 y 2650 de 1993 y demás normatividad vigente: Los últimos Estados Financieros que se presentarán de acuerdo a la normatividad mencionada, se harán con corte al 31 de diciembre de 2014.

- Periodo de aplicación: Está comprendido entre el 1° de enero y el 31 de diciembre de 2015; a partir de este período perderán vigencia las normas existentes en materia contable (Decreto 2649 y 2650 de 1993 y demás normatividad que la complemente) y se iniciara la aplicación del nuevo marco técnico normativo, establecido en el Decreto 2784 de 2012.

- Fecha de reporte: El 31 de diciembre de 2015, será la fecha en la cual se presentarán por primera vez, Estados Financieros comparativos elaborados de acuerdo a las nuevas normas.