Datáfonos de negocios que manejan Impoconsumo no pueden mezclar Impuesto Nacional al Consumo con IVA

Además, supuestamente desde el 15 de marzo de este año el gobierno comenzaría a devolver los dos puntos del IVA que se pagaron con tarjetas en 2013. A nadie más le van a tolerar que después de febrero 1° digiten Impuesto Nacional al Consumo como IVA en los datáfonos.

Además, supuestamente desde el 15 de marzo de este año el gobierno comenzaría a devolver los dos puntos del IVA que se pagaron con tarjetas en 2013. A nadie más le van a tolerar que después de febrero 1° digiten Impuesto Nacional al Consumo como IVA en los datáfonos.

La Fecha (haz click en la imagen para ampliar)

Brevemente respondamos la siguiente inquietud: un restaurante es responsable del Impuesto al Consumo. Recibe pagos por tarjetas de crédito. El banco toma el Impuesto al Consumo como si fuera IVA y realiza retención en la fuente por IVA. ¿Cómo se maneja esta retención de IVA? ¿Se puede descontar?

Hay que recordar que los datáfonos de los restaurantes en el 2013 no los ajustaron a tiempo y por lo tanto el Impuesto Nacional al Consumo INC, se convirtió en una especie de IVA y hubo un problema, al punto de que las personas naturales que pagaban con tarjetas les tenían que devolver dos puntos de ese IVA que pagaban en el restaurante.

Pero como en el restaurante lo que se estaba pagando era el INC, de eso no se puede devolver nada. El problema es que el INC llegaba al banco como IVA, y eso fue un error. La consecuencia es que hay cerca de 308.000.000.000 millones de pesos represados, en devoluciones de los dos puntos del IVA.

A la DIAN se le mezcló Impoconsumo con IVA, entonces la entidad prefirió frenar esas devoluciones y supuestamente desde el 15 de marzo de este año comenzarían a devolver los dos puntos del IVA que se pagaron con tarjetas en 2013.

Lo que dice el Decreto 2876 de 2013 al respecto

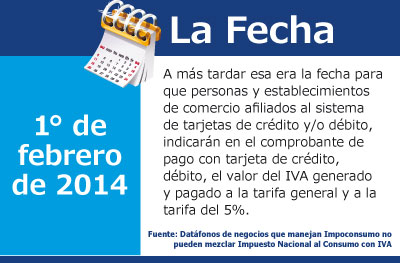

Artículo 5.- Obligación de discriminar el IVA objeto de la devolución de los dos (2) puntos del impuesto sobre las ventas. A más tardar el 1 de febrero de 2014, las personas y establecimientos de comercio afiliados al sistema de tarjetas de crédito y/o débito, deberán indicar en el comprobante de pago con tarjeta de crédito, débito, el valor del IVA generado y pagado a la tarifa general y a la tarifa del cinco por ciento (5%). Para los servicios de banca móvil el plazo establecido en el presente artículo es el 1 de enero de 2015.

Parágrafo 1. El impuesto nacional al consumo pagado en operaciones realizadas con tarjetas de crédito o débito o a través de los servicios de banca móvil no será objeto de la devolución de que trata el artículo 850-1 del Estatuto Tributario.

Parágrafo 2. En todo caso el establecimiento de comercio afiliado al sistema de tarjetas o servicio de banca móvil los establecimientos emisores de las mismas y quienes presten el servicio de banca móvil certificarán que en la información aportada para la devolución de los dos (2) puntos del impuesto sobre las ventas, no se incluye el impuesto al consumo, creado desde el 1 de enero de 2013.

A partir de febrero de 2014 los datáfonos de los negocios que manejan Impoconsumo no pueden seguir mezclando confundiendo el INC con el IVA. En definitiva el gobierno no seguirá tolerando que después de febrero 1° digiten Impuesto Nacional al Consumo como IVA en los datáfonos.

Hay que recordar que la DIAN en mayo de 2013 sacó un boletín sobre los problemas que tienen los negocios con los datáfonos ya que estos no dejan discriminar el INC, pues solamente están parametrizados con la opción de IVA.

Al final se les practicará más retención de renta y esta no se pierde. Pero si digitaron el INC como IVA cometieron une error, ya que el banco hizo retención al IVA y los restaurantes ya no son responsables del mismo.