Declaración de renta para pensionados: ¿cómo elaborarla correctamente?

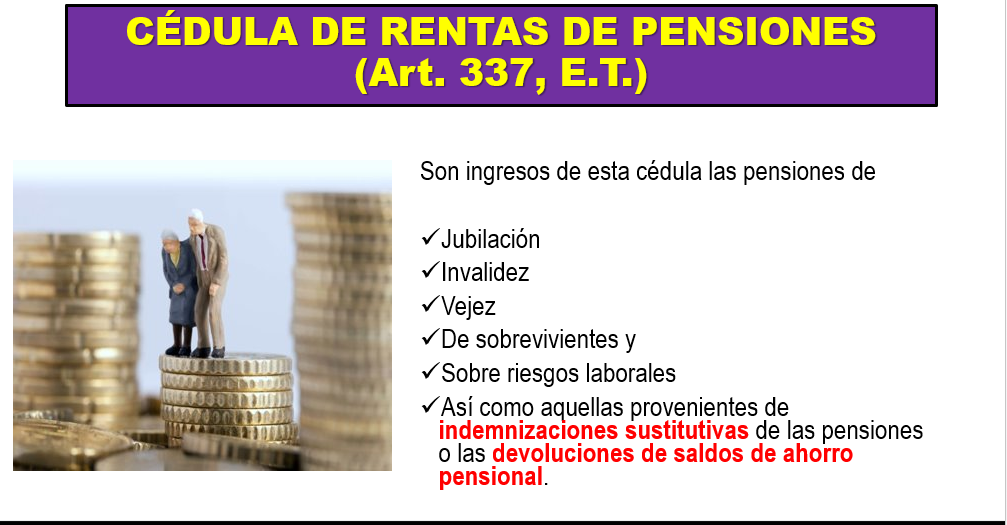

Se consideran rentas de pensiones aquellos ingresos percibidos, como su nombre lo indica, por pensiones; incluidas las de sobrevivientes y sobre riesgos laborales. Adicionalmente, se incluyen los ingresos por indemnizaciones sustitutivas de pensiones y devoluciones de saldos de ahorro pensional.

Se consideran rentas de pensiones aquellos ingresos percibidos, como su nombre lo indica, por pensiones; incluidas las de sobrevivientes y sobre riesgos laborales. Adicionalmente, se incluyen los ingresos por indemnizaciones sustitutivas de pensiones y devoluciones de saldos de ahorro pensional.

El artículo 1.2.1.20.4. del Decreto 2250 de 2017 sobre rentas exentas y deducciones, hace alusión a aquellas autorizadas de manera taxativa por la ley, y que no están comprendidas dentro del concepto de costos y gastos establecidos en el artículo 1.2.1.20.5. del presente decreto, así:

El artículo 1.2.1.20.4. del Decreto 2250 de 2017 sobre rentas exentas y deducciones, hace alusión a aquellas autorizadas de manera taxativa por la ley, y que no están comprendidas dentro del concepto de costos y gastos establecidos en el artículo 1.2.1.20.5. del presente decreto, así:

Rentas de pensiones: a los ingresos provenientes de esta cédula, siempre y cuando se trate de una renta de fuente nacional, solo se les resta como renta exenta la que establece el numeral 5 del artículo 206 del Estatuto. En consecuencia, no se encuentra autorizada ninguna deducción, de conformidad con lo establecido en el inciso 2 del artículo 337 del ET.

Respecto al tratamiento tributario de los aportes voluntarios a pensión, es necesario tener presente que la Ley de reforma tributaria 1819 de 2016, mediante el artículo 13, adicionó el artículo 55 al ET, que hace referencia a los aportes voluntarios a los fondos de pensiones obligatorias. De igual manera, cabe recordar que el artículo 126-1 del ET establece los lineamientos en torno a los aportes voluntarios a los fondos de pensiones voluntarias.

Con la intención de conocer más a fondo sobre la preparación de la declaración de renta para pensionados, la plataforma de actualización permanente –PAP– programa para esta semana la conferencia “Caso práctico: Declaración de renta para pensionados”,donde se tratarán aspectos como lo antes mencionado, señalando, además, los siguientes puntos:

Personas naturales residentes obligados a llevar contabilidad

Personas naturales residentes obligados a llevar contabilidad- Personas naturales no residentes obligados a llevar contabilidad

- Patrimonio bruto – artículo 261 del ET

- Determinación cedular

- Costo y gastos – artículo 1.2.1.20.5 del Decreto 2250 de 2017

- Cédula de rentas de pensiones

- Clasificación de rentas cedulares de las personas y sucesiones ilíquidas residentes

- Rentas exentas y deducciones

- Tarifa para las personas naturales y sucesiones de causantes residentes, y bienes destinados a fines especiales (asignaciones y donaciones modales).

Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirla, lo pueden hacer con los descuentos de compra del 30 % para suscriptores oro y del 15 % para suscriptores digitales. Para obtener más información, puedes ingresar aquí.