Decreto 220 de 07-02-2017. Calendario Tributario 2017

Ministerio de Hacienda. Mediante el cual se modifican algunos artículos del DUT 1625 de 2016, relacionados con los plazos para el cumplimiento de las obligaciones tributarias por el año 2017.

Ministerio de Hacienda y Crédito Público

Decreto 220

07-02-2017

Mediante el cual se modifican algunos artículos del DUT 1625 de 2016, relacionados con los plazos para el cumplimiento de las obligaciones tributarias por el año 2017.

El Presidente de la República de Colombia

En ejercicio de sus facultades constitucionales y legales, en especial las que le confieren los numerales 11 y 20 del artículo 189 de la Constitución Política y en desarrollo de los artículos 579 y 811 del Estatuto Tributario, y

Considerando:

Que mediante el Decreto 2105 de 2016, se sustituyeron algunos artículos de la Sección 2 del Capítulo 13, Título 1, Parte 6 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, para establecer los lugares y los plazos para el cumplimiento de las obligaciones tributarias sustanciales y formales en el año 2017 .

Que con el fin de unificar el inicio de los vencimientos establecidos en el mes de abril de 2017 para los impuestos de renta y complementario , impuesto sobre la renta para la equidad – CREE año gravable 2016 y declaración de activos en el exterior, con el vencimiento de las declaraciones de retenciones en la fuente y autorretención a título del impuesto sobre la renta, se requiere modificar los artículos 1.6.1.13.2.11., 1.6.1.13.2.12., 1.6.1.13.2.22. y 1.6.1.13.2.24. del Decreto 1625 de 2016 , Único Reglamentario en Materia Tributaria.

Que el numeral 4 del artículo 376 de la Ley 1819 del 29 de diciembre de 2016, derogó la sobretasa del impuesto sobre la renta para la equidad – CREE, por lo que se hace necesario modificar el artículo 1.6.1.13.2.22. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, con el fin de precisar la obligación de declarar la sobretasa del año 2016, sin liquidar ningún anticipo para el año gravable 2017 .

Que el artículo 196 de la Ley 1819 del 29 de diciembre de 2016, modificó el artículo 600 del Estatuto Tributario, estableciendo dos (2) períodos gravables para el impuesto sobre las ventas : bimestral y cuatrimestral, por lo que es preciso modificar el artículo 1.6.1. 13.2.29. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, para actualizar los valores correspondientes a los ingresos brutos de los responsables del régimen común que deben pertenecer al período cuatrimestral y adicionarle dos parágrafos sobre la no obligación de presentación de declaraciones de IVA en los períodos que no se hayan efectuado operaciones sometidas a este impuesto y el período gravable en caso de inicio, liquidación o terminación de actividades, adicionar un parágrafo al artículo 1.6. 1.13.2.28. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, que señala los plazos para que los responsables, por la prestación del servicio telefónico, presenten y paguen el impuesto sobre las ventas por cada uno de los bimestres del año 2017, en razón a que el mismo se encontraba incorporado en el artículo 1.6.1.13.2.31. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, el cual se deroga.

Que mediante el Decreto 2201 del 30 de diciembre de 2016, el Gobierno Nacional estableció una autorretención en la fuente a título del impuesto sobre la renta, la cual se deberá declarar y pagar mensualmente dentro de los plazos que se señalen, por lo que se requiere modificar el artículo 1.6.1.13.2.35. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, para indicar que dicha autorretención se debe declarar en el formulario y dentro de los plazos para presentar la declaración mensual de retención en la fuente. Adicionalmente, se modifica este artículo con el fin de incluir los cambios introducidos en materia de ineficacia de las declaraciones de retención en la fuente por el artículo 270 de la Ley 1819 de 2016.

Que el parágrafo transitorio 2 del artículo 100 de la Ley 1819 del 29 de diciembre de 2016, creó para los años gravables 2017 y 2018, la sobretasa del impuesto sobre la renta y complementario a cargo de los contribuyentes señalados en el mismo artículo, la cual estará sometida a un anticipo del cien por ciento (100%) de la misma y estableció que deberá pagarse en dos (2) cuotas iguales anuales en los plazos que fije el reglamento, por lo que se hace necesario modificar los artículos 1.6.1.13.2.11. y 1.6.1.13 .2.12. y adicionar un artículo a la Sección 2 del Capítulo 13, Título 1, Parte 6 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, incluyendo los plazos para declarar y pagar esta obligación.

Que el artículo 221 de la Ley 1819 de 2016, creó el impuesto nacional al carbono indicando que la declaración y pago del impuesto se realizará en los plazos y condiciones que señale el Gobierno Nacional, por lo que se adiciona un artículo a la Sección 2 del Capítulo 13, Título 1, Parte 6 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, para establecer los plazos para declarar y pagar bimestralmente en el año 2017.

Que el numeral 4 del artículo 376 de la Ley 1819 del 29 de diciembre de 2016 derogó la sobretasa del impuesto sobre la renta para la equidad – CREE, por lo que se elimina el artículo 1.6.1.13.2.21. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria que regulaba dicha sobretasa.

Que el artículo 196 de la Ley 1819 del 29 de diciembre de 2016, modificó el artículo 600 del Estatuto Tributario, eliminando la declaración anual del impuesto sobre las ventas, por lo se derogan los artículos 1.6.1.13.2.30. y 1.6.1.13.2.31. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, que establecieron los plazos correspondientes al periodo anual del impuesto sobre las ventas y el pago de los anticipos para el año 2017.

Que el numeral 3 del artículo 376 de la Ley 1819 de 2016, derogó el impuesto sobre la renta para la equidad – CREE, incluyendo la facultad del Gobierno Nacional de establecer retenciones en la fuente sobre dicho impuesto, por lo que se deroga el artículo 1.6.1.13.2.39. del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, que establecía los plazos para declarar y pagar la autorretención del mencionado impuesto.

Que en cumplimiento del artículo 8 de la Ley 1437 de 2011 , el proyecto de decreto fue publicado en la página web de la U.A.E. Dirección de Impuestos y Aduanas Nacionales – DIAN.

Decreta:

Artículo 1. Modificación de la Sección 2, Capítulo 13, Título 1, Parte 6 del Libro 1 del Decreto 1625 de 2016. Modifíquense los siguientes artículos de la Sección 2, Capítulo 13, Título 1, Parte 6 del Libro 1 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, los cuales quedarán así:

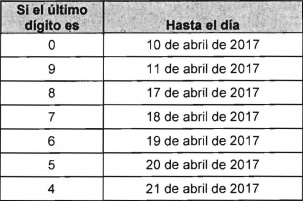

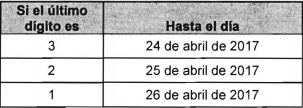

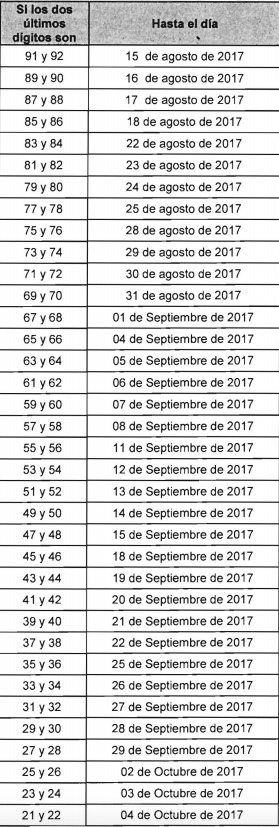

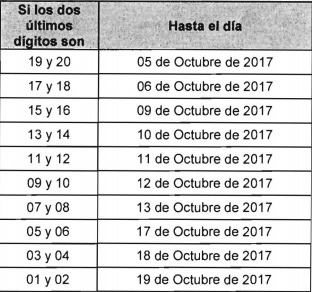

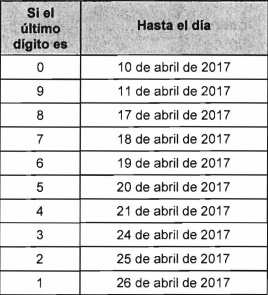

“Artículo 1.6.1.13.2.11. Grandes contribuyentes. Declaración de renta y complementario. Por el año gravable 2016 deberán presentar la declaración del impuesto sobre la renta y complementario en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN, las personas naturales, jurídicas o asimiladas, las entidades sin ánimo de lucro con régimen especial y demás entidades que a 31 de diciembre de 2016 estén calificados como “Grandes Contribuyentes” por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN, de conformidad con lo dispuesto en el artículo 562 del Estatuto Tributario .

El plazo para presentar la declaración del impuesto sobre la renta y complementario, se inicia el 8 de marzo de año 2017 y vence entre el 10 y el 26 de abril del mismo año, atendiendo el último dígito del NIT del declarante que conste en el Certificado del Registro Único Tributario – RUT, sin tener en cuenta el dígito de verificación, así:

Estos contribuyentes deberán cancelar el valor total del impuesto a pagar y el anticipo, en tres (3) cuotas a más tardar en las siguientes fechas:

Pago primera cuota

Declaración y pago segunda cuota

Pago tercera cuota

Parágrafo. El valor de la primera cuota no podrá ser inferior al 20% del saldo a pagar del año gravable 2015. Una vez liquidado el impuesto, el anticipo y el anticipo de la sobretasa en la respectiva declaración, del valor a pagar, se restará lo pagado en la primera cuota y el saldo se cancelará de la siguiente manera, de acuerdo con la cuota de pago así:

Declaración y Pago

Segunda Cuota 50%

Pago Tercera Cuota 50%

No obstante, cuando al momento del pago de la primera cuota ya se haya ¡ elaborado la declaración y se tenga por cierto que por el año gravable 2016 arroja saldo a favor, podrá el contribuyente no efectuar el pago de la primera cuota aquí señalada, siendo de su entera responsabilidad si posteriormente al momento de la presentación se genere un saldo a pagar.»

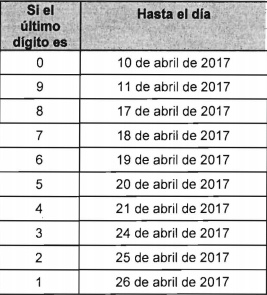

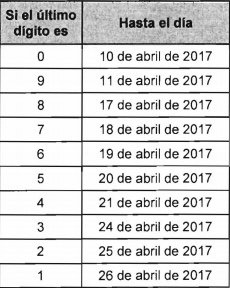

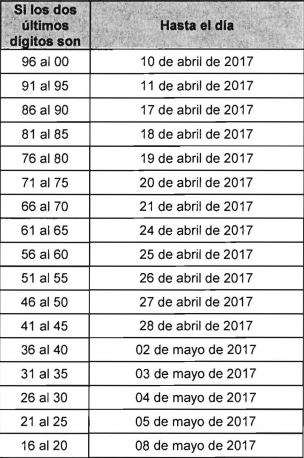

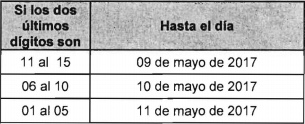

«Arlículo 1.6.1.13.2.12. Personas jurídicas y demás contribuyentes. Declaración de renta y complementario. Por el año gravable 2016 deberán presentar la declaración del impuesto sobre la renta y complementario en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN, las demás personas jurídicas, sociedades y asimiladas, los contribuyentes del Régimen Tributario Especial, diferentes a los calificados como «Grandes Contribuyentes».

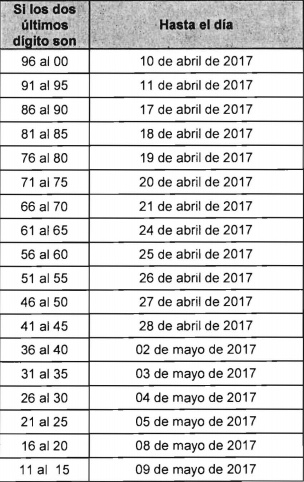

Los plazos para presentar la declaración del impuesto sobre la renta y complementario y para cancelar en dos (2) cuotas iguales el valor a pagar por concepto del impuesto de renta y el anticipo, se inician el 8 de marzo del año 2017 y vencen en las fechas del mismo año que se indican a continuación, atendiendo para la presentación y pago de la primera cuota los dos (2) últimos dígitos del NIT del declarante que conste en el certificado del Registro Único Tributario – RUT, sin tener en cuenta el dígito de verificación, y para el pago de la segunda cuota atendiendo el último dígito del NIT del declarante, sin tener en cuenta el dígito de verificación así:

Declaración y pago primera cuota

Pago segunda cuota

Parágrafo 1. Las sucursales y demás establecimientos permanentes de sociedades y entidades extranjeras y de personas naturales no residentes en el país, que no tengan la calidad de Gran Contribuyente, que presten en forma regular el servicio de transporte aéreo, marítimo, terrestre o fluvial entre lugares colombianos y extranjeros, pueden presentar la declaración de renta y complementario por el año gravable 2016 y cancelar en una sola cuota el impuesto a cargo, el anticipo y el anticipo de la sobretasa hasta el 20 de octubre de 2017, cualquiera sea el último dígito del NIT del declarante que conste en el certificado del Registro Único Tributario – RUT (sin tener en cuenta el dígito de verificación).

Lo anterior debe entenderse sin perjuicio de lo previsto en los tratados internacionales que haya suscrito Colombia y se encuentren en vigor.

Parágrafo 2. Las sociedades y entidades constituidas de acuerdo con leyes extranjeras que tengan su sede efectiva de administración en el territorio colombiano y que posean sucursales de sociedad extranjera en Colombia, deberán presentar una única declaración tributaria respecto de cada uno de los tributos a cargo, en la que en forma consolidada se presente la información tributaria de la oficina principal y de la sucursal de sociedad extranjera en Colombia. Para el caso mencionado en el inciso anterior, la oficina principal, en su calidad de sociedad o entidad con sede efectiva de administración en el territorio colombiano, será la obligada a presentar la declaración tributaria de manera consolidada respecto de cada uno de los tributos a cargo.»

«Artículo 1.6.1.13.2.22. Plazos. El plazo para presentar la declaración del Impuesto sobre la renta para la equidad – CREE Y para cancelar en dos (2) cuotas iguales el valor por concepto de este impuesto y la sobretasa al impuesto sobre la renta para la equidad, si hubiere lugar a ello, del año gravable 2016, vence en las fechas que se indican a continuación, atendiendo el último dígito del NIT del declarante que conste en el certificado del Registro Único Tributario – RUT, sin tener en cuenta el dígito de verificación, así:

Declaración y pago primera cuota

Segunda cuota

Parágrafo 1. Las sucursales y demás establecimientos permanentes de sociedades y entidades extranjeras, que presten en forma regular el servicio de transporte aéreo, marftimo, terrestre o fluvial entre lugares colombianos y extranjeros, pueden presentar la declaración del impuesto sobre la renta para la equidad – CREE-, por el año gravable 2016 y cancelar en una sola cuota el impuesto a cargo y la sobretasa, si hubiere lugar a ello, hasta el 20 de octubre de 2017, cualquiera sea el último dígito del NIT del declarante que conste en el certificado del Registro Único Tributario – RUT (sin tener en cuenta el dígito de verificación).

Lo anterior debe entenderse sin perJuIcIo de lo previsto en los tratados internacionales que se encuentren en vigor.

Parágrafo 2. Las sociedades y entidades constituidas de acuerdo con leyes extranjeras que tengan su sede efectiva de administración en el territorio colombiano y que posean sucursales de sociedad extranjera en Colombia, deberán presentar una única declaración tributaria respecto de cada uno de los tributos a cargo, en la que en forma consolidada se presente la información tributaria de la oficina principal y de la sucursal de sociedad extranjera en Colombia.

Para el caso mencionado en el inciso anterior, la oficina principal, en su calidad de sociedad o entidad con sede efectiva de administración en el territorio colombiano, será la obligada a presentar la declaración tributaria de manera consolidada respecto de cada uno de los tributos a cargo.

Parágrafo 3. En los casos de constitución de una persona jurídica durante el ejercicio, el período gravable empieza desde la fecha del registro del acto de constitución en la correspondiente Cámara de Comercio. En los casos de liquidación, el año gravable concluye en la fecha en que se efectúe la aprobación de la respectiva acta de liquidación, cuando estén sometidas a la vigilancia del Estado, o en la fecha en que finalizó la liquidación de conformidad con el último asiento de cierre de la contabilidad, cuando no estén sometidas a vigilancia del Estado.»

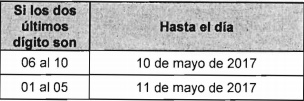

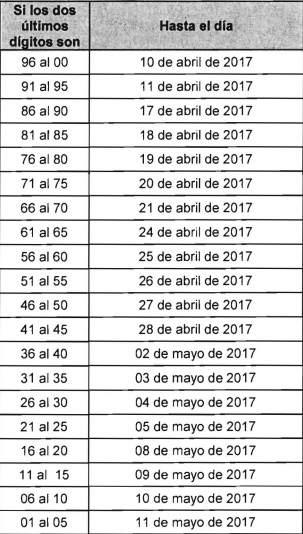

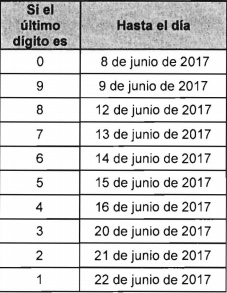

«Artículo 1.6.1.13.2.24. Plazo para presentar la declaración anual de activos en el exterior. Los plazos para presentar la declaración anual de activos en el exterior, de que trata los artículos 42 y 43 de la Ley 1739 de 2014, vencen en las fechas que se indican a continuación, atendiendo el tipo de declarante y el último o dos dígitos del NIT que conste en el certificado del Registro Único Tributario – RUT, sin tener en cuenta el dígito de verificación, así:

Grandes contribuyentes

Personas jurídicas

Personas naturales

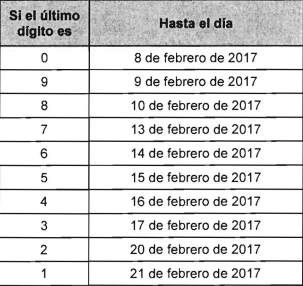

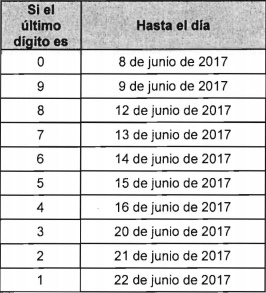

«Artículo 1.6.1.13.2.28. Declaración y pago bimestral del impuesto sobre las ventas. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos a 31 de diciembre del año gravable 2016, sean iguales o superiores a noventa y dos mil (92.000) UVT, ($2.737.276.000) así como los responsables de que tratan los artículos 477 y 481 del Estatuto Tributario, deberán presentar la declaración del impuesto sobre las ventas y pagar de manera bimestral utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN.

Los períodos bimestrales son: Enero-febrero; marzo-abril; mayo-junio; julioagosto; septiembre-octubre y noviembre-diciembre.

Los vencimientos, de acuerdo con el último dígito del NIT del responsable, que conste en el certificado del Registro Único Tributario – RUT, sin tener en cuenta el dígito de verificación, serán los siguientes:

Parágrafo 1. Los responsables por la prestación del servicio telefónico deberán presentar la declaración del impuesto sobre las ventas y cancelar el valor a pagar por cada uno de los bimestres del año 2017, de acuerdo con los plazos establecidos en este artículo.

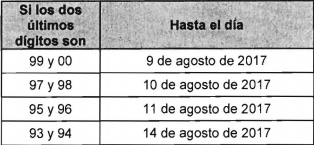

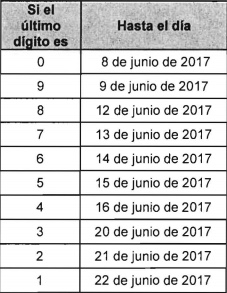

Parágrafo 2. Para los responsables por la prestación de servicios financieros y las empresas de transporte aéreo regular, que en al año 2013 se les autorizó el plazo especial de que trata el parágrafo 1 del artículo 23 del Decreto 2634 de 2012, el plazo para presentar la declaración bimestral del impuesto sobre las ventas y cancelar el valor a pagar vencerá en las siguientes fechas:

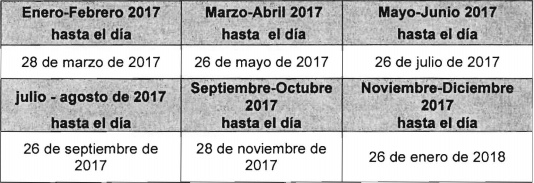

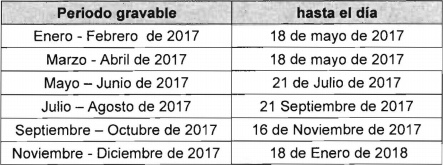

«Artículo 1.6.1.13.2.29. Declaración y pago cuatrimestral del impuesto sobre las ventas. Los responsables de este impuesto, personas jurídicas y naturales cuyos ingresos brutos a 31 de diciembre del año gravable 2016 sean inferiores a noventa y dos mil (92.000) UVT ($2.737.276.000), deberán presentar la declaración del impuesto sobre las ventas y pagar de manera cuatrimestral utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN.

Los periodos cuatrimestrales serán enero-abril; mayo-agosto; y septiembrediciembre.

Los vencimientos para la presentación y pago de la declaración serán los siguientes, de acuerdo con el último dígito del NIT del responsable que conste en el certificado del Registro Único Tributario – RUT, sin tener en cuenta el dígito de verificación:

Parágrafo 1. No están obligados a presentar la declaración del impuesto sobre las ventas los responsables del régimen común en los períodos en los cuales no hayan efectuado operaciones sometidas al impuesto ni operaciones que den lugar a impuestos descontables, ajustes o deducciones en los términos de lo dispuesto en los artículos 484 y 486 del Estatuto Tributario.

Parágrafo 2. En el caso de liquidación o terminación de actividades durante el ejercicio, el período gravable se contará desde su iniciación hasta las fechas señaladas en el artículo 595 del Estatuto Tributario.

Cuando se inicien actividades durante el ejercicio, el periodo gravable será el comprendido entre la fecha de iniciación de actividades y la fecha de finalización del respectivo periodo.

En el evento en que el responsable cambie de periodo gravable del impuesto sobre las ventas, conforme con lo establecido en el artículo 600 del Estatuto Tributario, el responsable deberá señalar en la casilla 24 de la primera declaración de IVA del correspondiente año, el nuevo periodo gravable, el cual operará a partir de la fecha de presentación de dicha declaración.

El cambio de periodo gravable, deberá estar debidamente soportado con la certificación de contador público o revisor fiscal en la que conste el aumento o disminución de los ingresos del año gravable anterior, la cual deberá ponerse a disposición de la autoridad tributaria en el momento en que así lo requiera,»

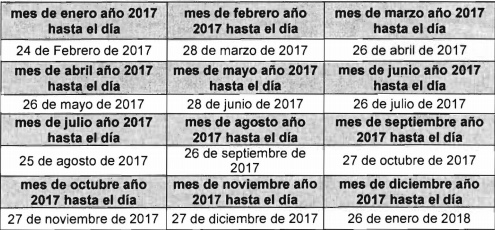

«Artículo 1.6.1.13.2.35. Declaración mensual de retenciones y autorretenciones en la fuente de que trata el artículo 1.2.6.6. de este Decreto. Los agentes de retención del impuesto sobre la renta y complementario y/o impuesto de timbre, y/o impuesto sobre las ventas a que se refieren los artículos 368, 368-1, 368-2,437-2 y 518 del Estatuto Tributario, así como los autorretenedores del impuesto sobre la renta y complementario de que trata el artículo 1.2.6.6. de este decreto deberán declarar y pagar las retenciones y autorretenciones efectuadas en cada mes, en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN.

Los plazos para presentar las declaraciones de retención en la fuente y autorretenciones correspondientes a los meses del año 2017 y cancelar el valor respectivo, vencen en las fechas del mismo año que se indican a continuación, excepto la referida al mes de diciembre que vence en el año 2018.

Parágrafo 1. Los agentes retenedores a quienes se les autorizó el plazo especial conforme al parágrafo 5 del artículo 24 del Decreto 2634 de 2012, y que posean más de cien (100) sucursales o agencias que practiquen retención en la fuente, que a su vez sean autorretenedores del impuesto sobre la renta de que trata el artículo 1.2.6.6. de este decreto, podrán presentar la declaración y cancelar el valor a pagar en las siguientes fechas:

Parágrafo 2. Cuando el agente retenedor y autorretenedor de que trata el artículo 1.2.6.6. de este Decreto, incluidas las empresas industriales y comerciales del Estado y las sociedades de economía mixta, tenga agencias o sucursales, deberán presentar la declaración mensual de retenciones en forma consolidada, pero podrá efectuar los pagos correspondientes por agencia o sucursal en los bancos y demás entidades autorizadas para recaudar ubicados en el territorio nacional.

Parágrafo 3. Cuando se trate de Entidades de Derecho Público, diferentes de las Empresas Industriales y Comerciales del Estado y Sociedades de Economía Mixta, se podrá presentar una declaración de retención y efectuar el pago respectivo por cada oficina retenedora.

Parágrafo 4. Las oficinas de tránsito deben presentar declaración mensual de retención en la fuente en la cual consoliden el valor de las retenciones recaudadas durante el respectivo mes, por traspaso de vehículos, junto con las retenciones que hubieren efectuado por otros conceptos.

Parágrafo 5. Sin perjuicio de lo previsto en el inciso 5 de este parágrafo, las declaraciones de retención en la fuente presentadas sin pago total no producirán efecto legal alguno, sin necesidad de acto administrativo que así lo declare.

Lo señalado en el inciso anterior no se aplicará cuando la declaración de retención en la fuente se presente sin pago por parte de un agente retenedor que sea titular de un saldo a favor igualo superior a dos veces el valor de la retención a cargo, susceptible de compensar con el saldo a pagar de la respectiva declaración de retención en la fuente. Para tal efecto el saldo a favor debe haberse generado antes de la presentación de la declaración de retención en la fuente por un valor igual o superior al saldo a pagar determinado en dicha declaración.

El agente retenedor deberá solicitar a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, la compensación del saldo a favor con el saldo a pagor determinado en la declaración de retención, dentro de los seis meses (6) siguientes a la presentación de la respectiva declaración de retención en la fuente.

Cuando el agente retenedor no solicite la compensación del saldo a favor oportunamente o cuando la solicitud sea rechazada la declaración de retención en la fuente presentada sin pago no producirá efecto legal alguno, sin necesidad de acto administrativo que así lo declare.

Las declaraciones de retención en la fuente que se hayan presentado sin pago total antes del vencimiento del plazo para declarar u oportunamente, producirá efectos legales, siempre y cuando el pago total de la retención se efectúe o se haya efectuado a más tardar dentro de los dos (2) meses siguientes contados a partir de la fecha del vencimiento del plazo para declarar. Lo anterior sin perjuicio de la liquidación de los intereses moratorios a que haya lugar.

Parágrafo 6. La presentación de la declaración de que trata este artículo no será obligatoria en los periodos en los cuales no se hayan realizado operaciones sujetas a retención en la fuente.»

Artículo 2. Adición a la Sección 2, Capitulo 13, Título 1, Parte 6 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. Adiciónese la Sección 2, Capítulo 13, Título 1, Parte 6 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, con los siguientes artículos:

«Artículo 1.6.1.13.2.53. Sobretasa al impuesto sobre la renta y complementario. Por el período gravable 2017, los contribuyentes señalados en el artículo 100 de la Ley 1819 de 2016, tendrán a cargo la sobretasa al impuesto sobre la renta y complementario establecida en parágrafo transitorio 2 del mismo artículo.

La sobretasa al impuesto sobre la renta y complementario del período gravable 2017 está sujeta a un anticipo del ciento por ciento (100%) del valor de la misma, que se liquidará en la declaración del impuesto sobre la renta y complementario del año gravable 2016.

Para calcular el anticipo por el año gravable 2017, el contribuyente debe tomar la base gravable del impuesto sobre la renta y complementario del año gravable 2016 y aplicar la tarifa prevista en el parágrafo transitorio 2 del artículo 100 de la Ley 1819 de 2016.

El anticipo de la sobretasa del impuesto sobre la renta y complementario por el año gravable 2017, deberá liquidarse y pagarse en la declaración del impuesto sobre la renta y complementario año gravable 2016, en dos cuotas iguales anuales, en las fechas que se indican a continuación, atendiendo el tipo de declarante y el último o dos dígitos del NIT que conste en el certificado del Registro Único Tributario – RUT, sin tener en cuenta el dígito de verificación, así:

Grandes contribuyentes

Declaración y pago anticipo sobretasa primera cuota

Segunda cuota

Personas jurídicas

Declaración y pago anticipo sobretasa primera cuota

Segunda cuota

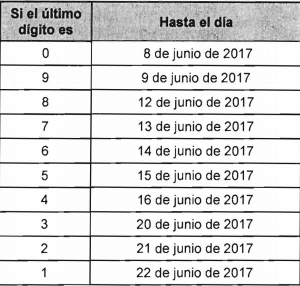

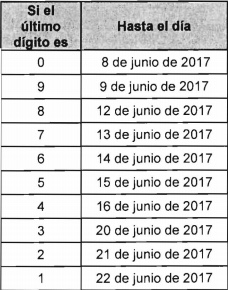

«Artículo 1.6.1.13.2.54. Plazos para declarar y pagar el impuesto nacional al carbono. Los responsables del impuesto nacional al carbono de que trata el artículo 221 de la Ley 1819 de 2016, deberán declarar y pagar bimestralmente el impuesto correspondiente al año gravable 2017, en el formulario que prescriba la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN.

Los periodos bimestrales serán: enero-febrero, marzo-abril; mayo-junio; julioagosto; septiembre-octubre y noviembre-diciembre.

Los vencimientos para la presentación y pago de la declaración serán los siguientes:

Parágrafo. Se entenderán como no presentadas las declaraciones a las que se refiere el presente artículo cuando no se efectúe el pago en las fechas aquí establecidas, conforme con lo previsto en el artículo 222 de la Ley 1819 del 29 de diciembre de 2016″.

Artículo 3. Vigencia y Derogatorias. El presente decreto rige a partir de la fecha de su publicación, modifica los artículos 1.6.1 .13.2.11.,1.6.1 .13.2.12.,1.6.1 .13.2.22., 1.6.1.13.2.24., 1.6.1 .13.2.28., 1.6.1.13.2.29. Y 1.6.1.13.2.35., adiciona los artículos 1.6.1.13.2.53. y 1.6.1.13.2.54. Y deroga los artículos 1.6.1 .13.2.21., 1.6.1 .13.2.30., 1.6.1.13.2.31. Y 1.6.1.13.2.39 del Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria.

Publíquese y Cúmplase

Dado en Bogotá D. C., a 07-02-2017.

El Ministro de Hacienda y Crédito Público

MAURICIO CÁRDENAS SANTAMARíA