Decreto 926 de 01-06-2017

El 1 de junio de 2017 el Ministerio de Hacienda expidió el Decreto 926 con el que modifica parcialmente el Decreto Único Reglamentario 1625 de 2016 y el Decreto Único Reglamentario del Sector Ambiente y Desarrollo Sostenible para reglamentar el parágrafo 3º del artículo 221 de la Ley 1819 de 2016, el cual estableció que el impuesto al carbono no se causa para los sujetos pasivos que certifiquen ser carbono neutro. Dicho decreto establece, entre otras cosas, el procedimiento para hacer efectiva la no causación del impuesto nacional al carbono, los requisitos de la declaración de verificación y el reconocimiento del mayor valor del costo derivado del impuesto nacional al carbono.

Ministerio de Hacienda y Crédito Público

Decreto 926

Junio 1 de 2017

Por el cual se modifica el epígrafe de la parte 5 y se adiciona el título 5 a la parte 5 del libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria y el título 11 de la parte 2 del libro 2 al Decreto 1076 de 2015 Único Reglamentario del Sector Ambiente y Desarrollo Sostenible, para reglamentar el parágrafo 3 del artículo 221 y el parágrafo 2 del artículo 222 de la Ley 1819 de 2016.

El Presidente de la República de Colombia,

En uso de sus facultades constitucionales y legales, en especial las consagradas en los numerales 11 y 20 del artículo 189 de la Constitución Política, y en desarrollo del parágrafo 3 del artículo 221, el parágrafo 2 del artículo 222 de la Ley 1819 de 2016 y los artículos 631, 631-3y 684 del Estatuto Tributario, y,

Considerando

Que en el parágrafo 3 del artículo 221 de la Ley 1819 de 2016, se estableció que el impuesto al carbono no se causa para los sujetos pasivos que certifiquen ser carbono neutro, de acuerdo con la reglamentación que expida el Ministerio de Ambiente Desarrollo Sostenible.

Que acorde con lo anterior, se requiere establecer el procedimiento para que el sujeto pasivo pueda certificar ser carbono neutro y obtenga el tratamiento tributario de que trata el parágrafo 3 del artículo 221 de la Ley 1819 de 2016.

Que el impuesto nacional al carbono constituye una herramienta adicional y costo efectiva para contribuir con la reducción de emisiones de Gases Efecto invernadero (GEl) provenientes de la quema de combustibles fósiles en el país, generando oportunidades para mejorar la eficiencia y la productividad sectorial. Igualmente, impacta positivamente la calidad del aire y la salud ambiental.

Que en los términos del artículo 23 de la Ley 383 de 1997, la utilización de beneficios múltiples basados en el mismo hecho económico ocasiona para el contribuyente la pérdida del mayor beneficio, sin perjuicio de las sanciones por inexactitud a que haya lugar.

Que se requiere establecer el procedimiento para el reintegro de las sumas que los sujetos pasivos carbono neutro hayan cancelado por concepto del impuesto nacional al carbono.

Que según lo dispuesto por los artículos 631 ,631-3 Y 684 del Estatuto Tributario, la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN – tiene amplias facultades de fiscalización e investigación para asegurar el efectivo cumplimiento de las normas vigentes.

Que según el parágrafo 2 del artículo 222 de la Ley 1819 de 2016, el impuesto nacional al carbono será deducible del impuesto sobre la renta como mayor valor del costo del bien, en los términos del artículo 107 del Estatuto Tributario.

Que mediante la Ley 164 de 1994, el Congreso de la República de Colombia aprobó la Convención Marco de las Naciones Unidas sobre Cambio Climático, cuyo objetivo es la estabilización de concentraciones de gases efecto invernadero – GEl en la atmósfera, a un nivel que impida interferencias antropógenas peligrosas en el sistema climático.

Que en desarrollo de este objetivo, el Protocolo de Kioto, aprobado por el Congreso de la República de Colombia mediante la Ley 629 de 2000, fija obligaciones cuantificadas de reducción de emisiones de GEl para países desarrollados y prevé mecanismos de flexibilidad que servirán, de manera complementaria, para el logro de las reducciones fijadas, los cuales permiten el intercambio de cuotas permisibles de emisión de los países Anexo I entre sí.

Que el artículo 175 de la ley 1753 de 2015 dispuso: «créase el Registro Nacional de Reducción de las Emisiones de Gases de Efecto Invernadero (GEl), del cual hará parte e Registro Nacional de Programas y Proyectos de acciones para la Reducción de las Emisiones debidas a la Deforestación y la Degradación Forestal de Colombia -REDD+. Estos serán reglamentados y administrados por el Ministerio de Ambiente y Desarrollo Sostenible.

Toda persona, natural o jurídica, pública o privada que pretenda optar a pagos por resultados o compensaciones similares como consecuencia de acciones que generen reducciones de emisiones de GEl, deberá obtener previamente el registro de que trata e inciso anterior, conforme a la reglamentación que para tal efecto expida el Ministerio de Ambiente y Desarrollo Sostenible. Este a su vez reglamentará el sistema de contabilidad de reducción y remoción de emisiones y el sistema de monitoreo, reporte y verificación de las acciones de mitigación a nivel nacional y definirá los niveles de referencia de las emisiones debidas a la deforestación y la degradación forestal».

Que en cumplimiento del Decreto 1081 de 2015, modificado por el Decreto 270 de 2017, y los artículos 3 y 8 de la Ley 1437 de 2011, el proyecto de decreto fue publicado en la página web del Ministerio de Hacienda y Crédito Público y en la página web del Ministerio de Ambiente y Desarrollo Sostenible.

Decreta

Artículo 1. Modificación del epígrafe de la Parte 5 del libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria. Modifíquese el epígrafe de la Parte 5 del Libro 1 del Decreto 1625 de 2016, el cual quedará así:

«Parte 5

Impuesto sobre la renta para la equidad – CREE, impuesto nacional a la gasolina y al ACPM, Complementario de Normalización Tributaria, monotributo e impuesto nacional al carbono»

Artículo 2. Adición del Título 5 a la Parte 5 del Libro 1 del Decreto 1625 de 2016

Único Reglamentario en Materia Tributaria. Adiciónese el Título 5 a la Parte 5 del Libro 1 del Decreto 1625 de 2016, el cual quedará así:

«Título 5

Impuesto Nacional al Carbono

Artículo 1.5.5.1. Objeto. El presente título tiene por objeto reglamentar el procedimiento para hacer efectiva la no causación del impuesto nacional al carbono.

Así mismo, establecer la improcedencia de que concurran beneficios tributarios, el control que efectuará la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN, la información que podrá solicitar esta entidad en ejercicio de las amplias facultades de fiscalización, el procedimiento para el reintegro cuando proceda y el tratamiento del mayor valor del bien derivado del impuesto nacional al carbono.

De igual manera, reglamentar el procedimiento para certificar ser carbono neutro, de acuerdo a lo establecido en el parágrafo 3 del artículo 221 de la Ley 1819 de 2016.

Artículo 1.5.5.2. Definiciones. Para efectos de la aplicación de lo dispuesto en el presente Título y en el Título 11 de la Parte 2 de Libro 2 del Decreto Único Reglamentario del Sector Ambiente y Desarrollo Sostenible, 1076 de 2015, se tendrán en cuenta las siguientes definiciones:

Carbono neutro. Se entiende por carbono neutro la neutralización de las emisiones de GEl asociadas al uso del combustible sobre el cual no se causará el impuesto nacional al carbono.

Consumidor o usuario final de combustibles fósiles. Es aquel que utilice los combustibles fósiles, incluyendo todos los derivados de petróleo y todos los tipos de gas fósil que sean usados con fines energéticos, siempre que sean usados para combustión:

Declaración de verificación. Es la manifestación por escrito de una tercera parte acreditada o designada, en la que se demuestran las reducciones o remociones de gases de efecto invernadero logradas por una iniciativa de mitigación de GEl luego de una verificación.

Dióxido de carbono (C02). Es según el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC por sus siglas en inglés) el gas que se produce de forma natural, y también como subproducto de la combustión de combustibles fósiles y biomasa, cambios en el uso de las tierras y otros procesos industriales. Es el principal gas de efecto invernadero antropogénico que afecta al equilibrio de radiación del planeta. Es el gas de referencia frente al que se miden otros gases de efecto invernadero y, por lo tanto, tiene un potencial de calentamiento mundial de 1.

Dióxido de carbono equivalente (C02e). Es la unidad de medición que compara el potencial de calentamiento global de cada uno de los gases de efecto invernadero con respecto al dióxido de carbono.

Gases de Efecto Invernadero.- GEl. Son aquellos componentes gaseosos de la atmósfera, tanto naturales como antropógenos, que absorben y reemiten radiación infrarroja.

Iniciativa de Mitigación de GEI. Son programas, proyectos, acciones o actividades

desarrolladas a nivel nacional, regional y/o local cuyo objeto es la reducción de emisiones, evitar emisiones, remover y capturar GEL Las iniciativas se clasifican en iniciativas de Reducción de Emisiones de GEl e Iniciativas de Remoción de GEL

Potencial de Calentamiento Global PCG. Es el factor que describe el impacto de la

fuerza de radiación de una unidad con base en la masa de un GEl determinado, con relación a la unidad equivalente de dióxido de carbono en un periodo determinado.

Remoción de Gases de Efecto Invernadero. Es la masa de gas de efecto invernadero retirado de la atmósfera.

Reducción de Gases de Efecto Invernadero. Corresponde a la disminución calculada de emisiones de GEl entre un escenario de línea base y la iniciativa de mitigación.

Responsable. Corresponde al productor o importador de los derivados del petróleo.

Soporte de cancelación voluntaria a favor del sujeto pasivo. Es el documento que demuestra la transferencia voluntaria de las reducciones de emisiones o remociones de GEl que hace el consumidor o usuario final del combustible, o el titular de una iniciativa de mitigación de GEl, según sea el caso, a favor del sujeto pasivo para neutralizar las emisiones de GEL.

Sujeto pasivo que puede certificar ser carbono neutro. Es el que adquiere del productor o importador, o retira para consumo propio el combustible fósil, respecto del cual no se causa el impuesto nacional al carbono.

Titular de la iniciativa de mitigación de GEI. Es la persona natural o jurídica, pública o privada, responsable de la formulación, implementación y seguimiento de una iniciativa de reducción de emisiones o remociones de GEL

Verificación. Es el proceso sistemático, independiente y documentado realizado por una tercera parte en la que se evalúa la implementación de la iniciativa de mitigación de GEL.

Artículo 1.5.5.3. Procedimiento para hacer efectiva la no causación del impuesto nacional al carbono. Para hacer efectiva la no causación del impuesto nacional al carbono, el sujeto pasivo que puede certificar ser carbono neutro deberá presentar, previamente a la fecha de causación, al productor o importador responsable del impuesto nacional al carbono la solicitud de la no causación del mismo, indicando la cantidad de combustible neutralizado en metros cúbicos (m3) o galones (gal) y su equivalencia en toneladas de dióxido de carbono (ton C02).

Esta solicitud deberá estar acompañada por la declaración de verificación y el soporte de cancelación voluntaria de las reducciones de emisiones o remociones de Gel canceladas a su favor. La declaración de verificación y el soporte de cancelación voluntaria demuestran la neutralización de las emisiones asociadas al uso del combustible sobre el cual no se causará el impuesto nacional al carbono.

Para efectos del tratamiento tributario de que trata este artículo, el sujeto pasivo del impuesto nacional al carbono deberá obtener la declaración de verificación y el soporte de cancelación voluntaria por medio de los consumidores o usuarios finales del combustible, o del titular de una iniciativa de mitigación de GEl La cantidad de combustible sobre la que se hace efectiva la no causación del impuesto nacional al carbono, no podrá ser mayor a la cantidad de combustible asociada al hecho generador.

Parágrafo 1. Para efectos de lo establecido en el presente artículo el sujeto pasivo debe cuantificar las toneladas de C02e asociadas a la cantidad de combustible, que se expresa en metros cúbicos (m3) o galones (gal) según corresponda, de acuerdo con el Anexo técnico IV del Decreto Único Reglamentario del Sector Ambiente y Desarrollo Sostenible, 1076 de 2015.

Parágrafo 2. El responsable del impuesto nacional al carbono, verificará que las cantidades de combustible solicitadas por el sujeto pasivo para la no causación del impuesto, se encuentren debidamente amparadas con la declaración de verificación y el soporte de cancelación voluntaria de las reducciones de emisiones o remociones de GEl canceladas a su favor.

Parágrafo 3. El responsable del impuesto podrá establecer tiempos de recepción de estos documentos para la no causación del impuesto.

Artículo 1.5.5.4. Requisitos mínimos del soporte de cancelación voluntaria. El soporte de cancelación voluntaria deberá contener como mínimo lo siguiente:

1. Nombre de la iniciativa de mitigación de GEI de la cual provienen las reducciones de emisiones y remociones de GEI

2. Nombre o razón social y número de documento de identificación del titular de la iniciativa de mitigación, que generó las reducciones de emisiones o remociones de GEL.

3. Nombre o razón social y número de documento de identificación de la persona a favor de la cual se cancelan las reducciones de emisiones o remociones de GEL

4. Cantidad de reducciones de emisiones y remociones de GEl expresadas en TonCO2e con su respectivo número serial, respaldadas por sus declaraciones de verificación.

5. Copia del reporte de estado de las reducciones de emisiones y remociones de GEl en el Registro Nacional de Reducción de las Emisiones de Gases de Efecto Invernadero (GEl).

El soporte de cancelación voluntaria será emitido por los programas de certificación o estándares de carbono. El reporte al que se refiere el numeral 50 anterior, será obtenido a través del Registro Nacional de Reducción de las Emisiones de GEL

Parágrafo 1. Para el caso de reducciones de emisiones y remociones de GEl generadas bajo el Mecanismo de Desarrollo Limpio, el soporte de cancelación voluntaria es equivalente al certificado de cancelación voluntaria que emite la Junta Ejecutiva del Mecanismo de Desarrollo Limpio.

Parágrafo 2. Una vez canceladas a favor del sujeto pasivo las reducciones de emisiones y remociones de GEl, no podrán ser transferidas a favor de ninguna otra persona natural o jurídica, ninguna otra cuenta y ningún otro registro.

Parágrafo 3. El responsable del impuesto nacional al carbono verificará que el soporte de cancelación voluntaria cumpla con el contenido mínimo establecido en este artículo.

Artículo 1.5.5.5. Requisitos de la declaración de verificación. La declaración de verificación deberá contener como mínimo lo siguiente:

1. Nombre de la iniciativa de mitigación de GEl de la cual provienen las reducciones de emisiones y remociones de GEL

2. Nombre o razón social y número de documento de identificación del titular de la iniciativa de mitigación de GEl que generó las reducciones de emisiones o remociones de GEl.

3. Cantidad de reducciones de emisiones y remociones de GEl expresadas en TonCO2e verificadas.

4. Metodología implementada por la iniciativa de mitigación de GEl para verificar las reducciones de emisiones y remociones de GEl.

La declaración de verificación será emitida por el organismo de verificación. La obtención de la declaración de verificación y las características de las reducciones de emisiones o remociones de GEl, se regirán por las disposiciones del Título 11 de la Parte 2 de Libro 2 del Decreto Único Reglamentario del Sector Ambiente y Desarrollo Sostenible, 1076 de 2015.

Parágrafo 1. El responsable del impuesto nacional al carbono verificará que la declaración de verificación cumpla con el contenido mínimo establecido en este artículo.

Artículo 1.5.5.6. Concurrencia de beneficios. El soporte de cancelación voluntaria y las declaraciones de verificación que se utilicen para la procedencia de la no causación del impuesto nacional al carbono en los términos del presente título, ocasionan para el contribuyente la prohibición de generar un tratamiento tributario de beneficio respecto del mismo hecho económico que generó la expedición de las respectivas declaraciones.

Artículo 1.5.5.7. Procedimiento para el reintegro. A partir de la vigencia del presente título y hasta el 30 de junio de 2017, los sujetos pasivos podrán solicitarle a los responsables del impuesto nacional al carbono, el reintegro de la suma que corresponda al impuesto facturado desde el 01 de enero del 2017, presentando la declaración de verificación y el soporte de cancelación voluntaria a los que se refieren los artículos 1.5.5.3, 1.5.5.4 y 1.5.5.5 de este Decreto.

El valor del impuesto nacional al carbono a reintegrar, será hasta la cantidad cubierta de emisiones de CO2e asociadas al combustible adquirido en ese periodo de tiempo.

En el mismo periodo en que el responsable del impuesto nacional al carbono efectúe el reintegro al sujeto pasivo, el responsable podrá descontar el valor que corresponde a las respectivas operaciones del monto total del impuesto por declarar y pagar. Si el monto del impuesto a pagar en tal periodo no fuere suficiente, el saldo podrá afectar los períodos inmediatamente siguientes.

Los responsables y sujetos pasivos del impuesto nacional al carbono deberán realizar los registros contables que correspondan y conservar los soportes contables que acrediten los reintegros.

A partir del 1° de julio de 2017, el sujeto pasivo sólo podrá obtener el tratamiento tributario de no causación del impuesto nacional al carbono, atendiendo el procedimiento descrito en el presente título. Así mismo, los valores no solicitados en reintegro antes de esta fecha, ya no serán susceptibles de reintegro ni devolución.

Artículo 1.5.5.8. Control e información. En ejercicio de las amplias facultades de fiscalización y control, el Director General de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN, podrá solicitar a los sujetos pasivos y a los responsables del impuesto nacional al carbono información relacionada con la no causación del impuesto a que se refiere el parágrafo 3 del artículo 221 de la Ley 1819 de 2016.

La solicitud de información de que trata el presente artículo como mínimo deberá contener:

1. Identificación del sujeto pasivo

2. Cantidades base de combustibles del periodo vendidas sobre las que no se causó el impuesto nacional al carbono.

3. Copia de la declaración de verificación de las reducciones de emisiones o remociones de GEl, junto con el soporte de cancelación voluntaria de las reducciones de emisiones y remociones de GEl canceladas a favor del sujeto pasivo.

Artículo 1.5.5.9. Reconocimiento del mayor valor del costo derivado del impuesto nacional al carbono. En aquellos casos en los que se haya causado el impuesto podrá aplicarse lo dispuesto en el parágrafo 2° del artículo 222 de la ley 1819 de 2016, salvo cuando se haya solicitado el reintegro de conformidad con el artículo 1.5.5.7. del presente Decreto.

Artículo 3. Adición del Título 11 de la Parte 2 del Libro 2 al Decreto Único Reglamentario del Sector Ambiente y Desarrollo Sostenible, 1076 de 2015. Adiciónese el Título 11 de la Parte 2 del Libro 2 al Decreto Único Reglamentario del Sector Ambiente y Desarrollo Sostenible, 1076 de 2015, el cual quedará así:

«Título 11 Organismo de verificación y características de las reducciones de emisiones y remociones de GEl

Capítulo 1

Organismos de verificación de reducciones de emisiones y remociones de GEl y declaraciones de verificación

Artículo 2.2.11.1.1. Organismos de verificación. Son terceros independientes que cumplen con los requerimientos presentados en los artículos 2.2.11.1.2 y 2.2.11.1.3 del presente Decreto, quienes se encargarán de hacer la verificación de las reducciones de emisiones y remociones de GEl provenientes de la iniciativa de mitigación.

Estos organismos serán quienes emitan la declaración de verificación a efectos de demostrar el cumplimiento de las características presentadas en el artículo 2.2.11.2.1 del presente Decreto.

Artículo 2.2.11.1.2. Verificación bajo esquemas de acreditación internacionales. Para verificaciones realizadas bajo esquemas de acreditación internacionales, el organismo de verificación deberá expedir una declaración de verificación indicando que las reducciones de emisiones o remociones de GEl se generaron conforme con la metodología definida en la Norma ISO 14064″2:2006 y los resultados obtenidos en la verificación realizada bajo la norma ISO 14064-3 o aquellas que las ajusten y actualicen.

El organismo de verificación de emisiones de GEl deberá estar acreditado por el Organismo Nacional de Acreditación de Colombia – ONAC o un organismo de acreditación miembro signatario del Foro Internacional de Acreditación (lAF, por sus siglas en inglés) que tenga en su oferta de servicios el programa de acreditación de Organismo de Verificación de Emisiones de GEl bajo los requisitos de la norma ISO14065.

Parágrafo 1. El titular de la iniciativa deberá recibir una declaración de verificación de un organismo verificador o de evaluación de la conformidad, acreditado según lo establecido en el Decreto 1595 de 2015, compilado en el Decreto Único Reglamentario del Sector Comercio, Industria y Turismo, Decreto 1074 de 2015.

Parágrafo 2. Cuando exista el Acuerdo de Reconocimiento Mutuo (MLA, por sus siglas en inglés) de IAF para el programa de acreditación de organismos de verificación de emisiones de GEl, el verificador deberá estar acreditado por ONAC o un organismo de

acreditación miembro signatario de dicho acuerdo de reconocimiento.

Parágrafo 3. Las verificaciones bajo esquemas de acreditación internacionales realizadas por un organismo acreditado por la Junta Ejecutiva del Mecanismo de Desarrollo Limpio (MOL) como entidad operacional designada, (DOE, por sus siglas en inglés) sólo serán válidas hasta el 31 de diciembre de 2018. En adelante sólo se aceptarán las verificaciones realizadas por organismos acreditados según lo establece el presente artículo.

Artículo 2.2.11.1.3. Verificación bajo el mecanismo de desarrollo limpio (MOL) de la CMNUCC. El organismo de verificación deberá expedir una declaración de verificación que responda a la metodología definida por la CMNUCC para el MOL o aquella que la ajuste y actualice.

El organismo de verificación de emisiones de GEl deberá estar acreditado como entidad operacional designada (DOE, por sus siglas en inglés) por la Junta Ejecutiva del Mecanismo de Desarrollo Limpio (MOL) o quien haga sus veces.

Parágrafo 1. Para el Mecanismo de Desarrollo Limpio (MOL) el titular de la iniciativa deberá recibir una declaración de verificación la cual es equivalente al reporte de verificación emitido por la DOE o quien haga sus veces.

Parágrafo 2. El reporte de verificación deberá estar acompañado de los certificados de reducción de emisiones de GEl (CERs por sus siglas en inglés), que expresen la cantidad de toneladas de C02e que se han certificado y se utilizarán para demostrar la neutralización de emisiones.

Capítulo 2

Características de las reducciones de emisiones y remociones de GEl para

certificar ser carbono neutro

Artículo 2.2.11.2.1. Características de las reducciones de emisiones y remociones de GEl para certificar ser carbono neutro. Las reducciones de emisiones o remociones de GEl elegibles para certificar ser carbono neutro deben cumplir con las siguientes características:

1. Proceder de una iniciativa de, mitigación de GEl desarrollada en el territorio nacional.

2. Provenir de iniciativas de mitigación de GEl formuladas e implementadas a través de programas de certificación o estándares de carbono, los cuales deben contar con una plataforma de registro pública de reducciones de emisiones y remociones de GEL

3. Haber sido generadas a partir de la implementación de alguna de las siguientes metodologías:

3.1. Metodologías del Mecanismo de Desarrollo Limpio MDL.

3.2. Metodologías elaboradas por los programas de certificación o estándares de carbono. las cuales deberán:

3.2.1. Haber sido consultadas públicamente y ser verificables por un organismo independiente de tercera parte acreditado de acuerdo con lo establecido en el capítulo 1 del presente título.

3.2.2. Ser emitidas por la CMNUCC, o ser reconocidas por el Gobierno Nacional a través del Organismo Nacional de Normalización, o cumplir con los requisitos para la inscripción dé iniciativas establecidos por el registro REDD+.

4. No provenir de actividades que se desarrollen por mandato de una autoridad ambiental para compensar el impacto producido por la obra o actividad objeto de una autorización ambiental.

5. Estar previamente canceladas dentro del programa de certificación o estándar de carbono de origen y estar registradas en el Registro Nacional de Reducción de las Emisiones de Gases de Efecto Invernadero (GEl), creado por el artículo 175 de la Ley 1753 de 2015 cuando éste entre en operación.

6. Estar certificadas por el programa de certificación o estándar de carbono.

Parágrafo 1. Sólo podrán ser presentadas reducciones de emisiones y remociones de GEl generadas a partir del 1 de enero del 2010.

Parágrafo 2. No se podrán usar reducciones de emisiones o remociones de GEl proyectadas.

Parágrafo 3. El programa de certificación o estándar de carbono que no cuente con una plataforma de registro, tendrá un (1) año a partir de la entrada en vigencia del presente título, para crear e implementar dicho registro. En todo caso el programa de certificación o estándar de carbono deberá generar un número serial por cada una de las toneladas de reducciones de emisiones o remociones de GEL.

Parágrafo 4. Se aceptarán únicamente las reducciones de emisiones y remociones de GEl que se hayan generado a partir de una iniciativa de mitigación de GEl implementada fuera del territorio nacional y que se hayan desarrollado bajo las metodologías de las que trata el numeral 3.2. del presente artículo, desde la entrada en vigencia del presente título hasta el 31 de diciembre de 2017. En ningún caso serán elegibles reducciones de emisiones o remociones de GEl que provengan de proyectos MDL implementados fuera del territorio nacional.

Parágrafo 5. Las reducciones de emisiones o remociones de GEl generadas a partir de la implementación de metodologías de proyectos REDD+ voluntarios o aquellas que las ajusten y actualicen, podrán ser elegibles para certificar ser carbono neutro. En todos los casos deberán cumplir con las características definidas en este título.

Parágrafo 6. Las reducciones de emisiones o remociones de GEl generadas por iniciativas de mitigación de GEl voluntarias, podrán ser elegibles para certificar ser carbono neutro, siempre y cuando sean verificados conforme a la metodología definida en la norma ISO 14064-2:2006 o aquella que la ajuste y actualice, mediante un organismo verificador acreditado de acuerdo con lo establecido en el artículo 2.2.11.1.2 del presente Decreto.

Artículo 2.2.11.2.2. Anexo Técnico. Se adiciona el Anexo IV al Decreto Único Reglamentario del Sector Ambiente y Desarrollo Sostenible, 1076 de 2015.»

Artículo 4. Régimen de transición para la obtención del reporte al que se refiere el artículo 1.5.5.4 del Decreto 1625 de 2016. Para efectos de obtener el reporte al que se refiere el artículo 1.5.5.4 del Decreto 1625 de 2016 y mientras que entra en operación el Registro Nacional de Reducción de las Emisiones de GEl, los consumidores o usuarios finales del combustible, o los titulares de las iniciativas de mitigación de GEl, según sea el caso, deberán radicar ante el Ministerio de Ambiente y Desarrollo Sostenible una copia en formato físico y digital de los siguientes documentos:

4.1. La declaración de verificación de las reducciones de emisiones o remociones de GEL

4.2. El soporte de cancelación voluntaria de las reducciones de emisiones y remociones de GEl canceladas a favor del sujeto pasivo.

4.3. Una hoja de cálculo únicamente en formato digital en la que se relacionen los seriales de las toneladas de reducciones de emisiones y remociones de GEl canceladas a favor del sujeto pasivo.

El soporte de radicado de la información suministrada al Ministerio de Ambiente y Desarrollo Sostenible en cumplimiento del presente artículo, será equivalente al reporte al que se refiere el numeral 5° del artículo 1.5.5.4 del Decreto 1625 de 2016.

Parágrafo 1. A partir de la entrada en operación del Registro Nacional de Reducción de las Emisiones de Gases de Efecto Invernadero (GEl), los consumidores o usuarios finales del combustible, o los titulares de las iniciativas de mitigación de GEl, según sea el caso, tendrán tres (3) meses para cargar al registro la información que haya sido suministrada al Ministerio de Ambiente y Desarrollo Sostenible durante el régimen de transición del que trata este artículo.

Artículo 5. Vigencia. El presente decreto rige a partir de la fecha de su publicación,

adiciona el epígrafe de la Parte 5 y el Título 5 a la Parte 5 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria y el Título 11 de la Parte 2 del Libro 2 al Decreto 1076 de 2015 Único Reglamentario del Sector Ambiente y Desarrollo Sostenible.

Publíquese y Cúmplase

Dado en Bogotá D.C., a los 01-06-2017.

El Ministro de Hacienda y Crédito Público

MAURICIO CÁRDENAS SANTAMARÍA

El Ministro de Medio Ambiente y Desarrollo Sostenible

LUIS GILBERTO MURILLO URRUTIA

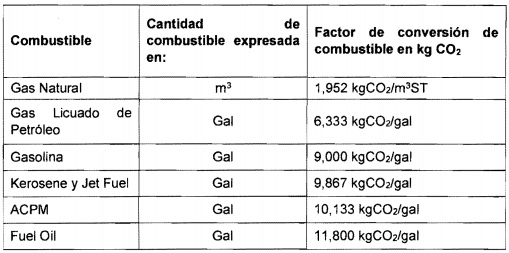

Anexo técnico IV

Cuantificación de la equivalencia de toneladas de C02e en cantidad de combustible.

Para efectos del presente decreto, se deberá usar los factores de conversión que están expresados en kilogramos de C02 por galones o metros cúbicos, según corresponda:

Los factores de conversión establecidos en el presente anexo, podrán ser actualizados cada año, por el Ministerio de Ambiente y Desarrollo Sostenible.

Con el fin de lograr una mayor ilustración, se describe el siguiente ejemplo:

Para el hecho generador de la venta de 10.000 galones de Kerosene que en su totalidad serán objeto de no causación del impuesto nacional al carbono, se estiman las toneladas de C02e así:

1. Establecer la cantidad base de combustible sobre la que se pretende certificar ser carbono neutro. Esta cantidad deberá estar expresada en metros cúbicos (m3) o galones (gal). Ej. 10.000 galones de kerosene.

2. A partir del total de 10.000 galones de Kerosene, se debe cuantificar la cantidad de toneladas de C02e sobre la cual se certifica carbono neutro, utilizando los Factores de Conversión dados en la tabla del presente anexo, así:

Cantidad en toneladas de C02e:

Nota: el resultado siempre se debe aproximar al número entero superior más cercano al resultado que, para efectos de este ejemplo, es 99 CO2

Conclusión

Por lo tanto se concluye que para neutralizar 10.000 galones de kerosene se necesitan 99 ton CO2 en reducciones o remociones de GEL.