Depreciaciones de activos no utilizados deben ser tratadas como gasto

El Estándar para Pymes requiere que los activos se deprecien, de manera ininterrumpida, desde que están listos para su uso hasta que llegan al final de su vida útil. Si el activo no se usa, la depreciación debe ser tratada como gasto.

El Estándar para Pymes requiere que los activos se deprecien, de manera ininterrumpida, desde que están listos para su uso hasta que llegan al final de su vida útil. Si el activo no se usa, la depreciación debe ser tratada como gasto.

El párrafo 17.20 de la Norma para pymes (2015) establece el criterio según el cual los elementos de propiedades, planta y equipo deben depreciarse a lo largo de su vida útil, desde el momento en el que están listos para ser utilizados, según lo espera la gerencia, hasta que han alcanzado el final de su vida útil. Este mismo párrafo prohíbe cesar la depreciación en periodos en los cuales el activo se encuentre en desuso. No obstante, si la depreciación se basa en unidades de producción, el cargo por depreciación puede ser nulo.

La depreciación es uno de los principales componentes de los costos de producción en empresas de manufactura. Antes de la entrada en vigencia de los nuevos marcos normativos, la depreciación se cargaba completamente a los productos fabricados, sin tener en cuenta la capacidad de la máquina, los niveles normales de producción o el desuso que afrontaran ciertos activos.

La nueva norma sobre inventarios requiere que la entidad asigne como costo de producción solamente la depreciación relacionada con los productos fabricados, teniendo en cuenta los niveles normales de producción, estos, a su vez, representan la cantidad de producto que la entidad fabrica en periodos de producción normal, y depende, en gran medida, de la estimación realizada por la gerencia en cuanto a los procesos productivos.

Por ejemplo, suponga que una entidad adquiere una máquina cuya capacidad de producción es de 1.000 unidades mensuales. Sin embargo, la entidad presupuesta que su producción normal será de 600 unidades, pues es el volumen de ventas esperado.

La entidad hubiera podido comprar una máquina de menos capacidad, pero decidió comprar la que produce hasta 1.000 unidades mensuales, pues prevé un crecimiento en los años siguientes.

En este caso, el nivel normal de producción no es necesariamente la capacidad total de la máquina (1.000 unidades, por ejemplo), sino el volumen de producción esperado por la administración. La entidad ha decidido depreciar la máquina por el modelo de línea recta.

La depreciación mensual de la máquina es de $500.000.

La producción en los meses siguientes a la adquisición de la máquina tuvo el siguiente comportamiento:

|

Mes |

Producción |

|

1 |

150 |

|

2 |

0 |

|

3 |

250 |

|

4 |

400 |

|

5 |

600 |

|

6 |

550 |

Aunque la producción mensual es variable, en cumplimiento del párrafo 17.20 de la norma para Pymes, la entidad debe depreciar la máquina a razón de $500.000 mensuales.

El párrafo 13.9 establece que se puede distribuir el costo entre los productos fabricados utilizando la producción real, siempre que ésta se aproxime a la capacidad normal.

En razón de lo anterior la entidad ha decidido que, para periodos en los cuales la producción supere las 500 unidades, se distribuirá el costo teniendo en cuenta ese nivel de producción.

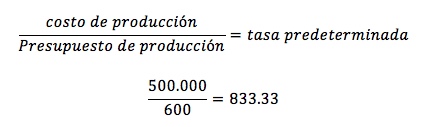

La distribución de la depreciación como costo de producción se realiza de acuerdo con la siguiente tasa presupuestada:

Con estos datos, la distribución de la depreciación en cada uno de los primeros seis meses de producción es la siguiente:

|

Mes |

Producción |

Depreciación total |

Costo |

Gasto |

|

1 |

150 |

$500.000 |

$125.000 |

$375.000 |

|

2 |

0 |

$500.000 |

$0 |

$500.000 |

|

3 |

250 |

$500.000 |

$208.333 |

$291.667 |

|

4 |

400 |

$500.000 |

$333.333 |

$166.667 |

|

5 |

600 |

$500.000 |

$500.000 |

– |

|

6 |

550 |

$500.000 |

$500.000 |

– |

El objetivo de este requerimiento es poder medir el costo de los inventarios de manera más precisa, evitando que se carguen costos de producción anormalmente altos a causa de la baja producción, la capacidad ociosa, o cualquier otro motivo.

El activo debe depreciarse en todos los periodos. Incluso en el periodo dos, en el cual la producción es nula, la depreciación del activo no se puede detener.

CP. Juan David Maya Herrera

Consultor de Estándares Internacionales de Información Financiera

Certificación Internacional por el ICAEW en IFRS Full (NIIF Plenas)

*Exclusivo para Actualícese