Depuración de la renta ordinaria y presuntiva en el formulario 210 para un asalariado residente

Los asalariados residentes que declaren renta por el 2017 deberán tener cautela con la forma en que llevarán al formulario 210 la información certificada por sus empleadores en el formulario 220. En este artículo ilustramos cómo se diligenciaría la renta ordinaria y la renta presuntiva.

Los asalariados residentes que declaren renta por el 2017 deberán tener cautela con la forma en que llevarán al formulario 210 la información certificada por sus empleadores en el formulario 220. En este artículo ilustramos cómo se diligenciaría la renta ordinaria y la renta presuntiva.

Una vez prescrito el nuevo formulario 210 cedulado para las declaraciones de renta año gravable 2017 de las personas naturales y/o sucesiones ilíquidas (lo cual se hizo con la Resolución 000032 de mayo 23 de 2018), es importante ilustrar la forma en como un asalariado que presentará dicha declaración tendría que depurar los valores dispuestos en su renta ordinaria y su renta presuntiva.

Al respecto, es obvio que la principal información que el asalariado llevará a su declaración de renta por el año gravable 2017 (formulario 210) será la misma que figure en el Certificado de ingresos y retenciones por pagos laborales (formulario 220) del año gravable 2017, que todo empleador le debió a expedir a sus asalariados (ver artículos 378 a 380 del ET y la Resolución 000002 de enero 15 de 2018). Sin embargo, debe destacarse que, en el formulario 220 no existe indicación expresa de la forma en que el asalariado deberá determinar los valores por ingresos no gravados, deducciones, o por rentas exentas, que se podrán restar dentro de su respectiva cédula de rentas laborales en su declaración de renta (renglones 32 a 37 del formulario 210) y, por tanto, cada asalariado deberá determinar dichos valores por su propia cuenta (pues el empleador no está obligado a explicarle dichos valores; ver el Concepto 21283 de marzo 13 de 2006).

Por tanto, para poder definir cuáles de los valores que se encuentran certificados dentro del formulario 220 son los que se podrán restar como ingresos no gravados, deducciones o rentas exentas dentro del formulario 210, es necesario tener presente los siguientes puntos importantes:

1. Los aportes obligatorios y voluntarios a los fondos de pensiones obligatorias (certificados en el renglón 50 del formulario 220) se restarán como ingreso no gravado (sin ningún límite) en la declaración de renta en la cédula de rentas de trabajo (renglón 33 del formulario 210). Así lo contempla la norma del artículo 55 del ET y el artículo 1.2.1.12.9 del DUT 1625 de 2016, luego de ser adicionado con el artículo 3 del Decreto 2250 de diciembre 29 de 2017.

2. Los valores por cesantías que estén certificados en el renglón 46 del formulario 220 (y que son cesantías consignadas en los fondos durante el 2017, o pagadas durante el 2017 directamente al asalariado), son valores que se restarán como renta exenta dentro del formulario 210 (inicialmente en el renglón 35), pero luego tendrán que sumarse con las demás rentas exentas y someterse al límite especial del artículo 336 del ET (el cual establece que las rentas exentas y deducciones que, finalmente se lleven al renglón 36 del formulario 210, no pueden exceder del 40 % del valor del renglón 34 y, dicho 40 %, en valores absolutos, no debe exceder las 5.040 UVT (equivalente a $160.569.000 por el año gravable 2017). Sin embargo, [pq]si durante el 2017 el asalariado hizo algún retiro de los dineros que ya estaban en los fondos de cesantías a diciembre de 2016, dicho retiro le formará otro ingreso adicional[/pq] dentro de su declaración de renta (el cual no queda certificado dentro del formulario 220 que le entregó su empleador), y dicho ingreso también lo podrá restar como renta exenta pero sin someterlo al límite del artículo 336 del ET (ver artículo 1.2.1.20.7 del DUT 1625 de 2016, luego de ser modificado con el artículo 6 del Decreto 2250 de 2017).

3. Los valores por aportes voluntarios a los fondos de pensiones voluntarias y aportes voluntarios a las cuentas AFC (certificados en los renglones 51 y 52 del formulario 220; ver artículos 126-1 y 126-4 del ET, y el artículo 1.2.1.22.41 del DUT 1625 de 2016, luego de ser adicionado con el artículo 8 del Decreto 2250 de 2017) se podrán restar como rentas exentas dentro de la declaración de renta, pero cumpliendo dos límites especiales al mismo tiempo, a saber:

a. La suma de esos dos aportes, que inicialmente irían dentro del renglón 35 del formulario 210, no debe exceder el 30 % del ingreso bruto ordinario del año. A su vez, dicho 30 %, en valores absolutos, no puede exceder las 3.800 UVT (equivalentes a $121.064.000 en el 2017).

b. El valor anterior también deberá sumarse con las demás rentas exentas que pretendan restarse, finalmente, dentro del renglón 36 del formulario 210. De igual manera, dicho renglón 36 debe guardar el límite del artículo 336 del ET (a saber, que no puede exceder el 40 % del renglón 34. A su vez, dicho 40 %, en valores absolutos, no puede exceder las 5.040 UVT).

4. En relación con las deducciones especiales del artículo 387 del ET (por intereses en crédito de vivienda, pagos de salud prepagada y sostenimiento de dependientes), es importante tener presente lo siguiente:

a) Los intereses de crédito de vivienda no pueden exceder las 1.200 UVT (ver artículo 119 y 868-1 del ET).

b) Los pagos por salud prepagada no pueden exceder las 16 UVT, lo cual daría un total de 192 UVT anuales (o menos si el trabajador no laboró los 12 meses completos del año).

c) La deducción por dependientes (las personas a cargo, expresamente definidas en el parágrafo 2 del artículo 387 del ET) solo puede ascender al 10 % del ingreso bruto laboral, y sin que dicho 10 % exceda las 32 UVT mensuales (lo quedaría 384 UVT al año, o menos si el asalariado no trabajó los 12 meses).

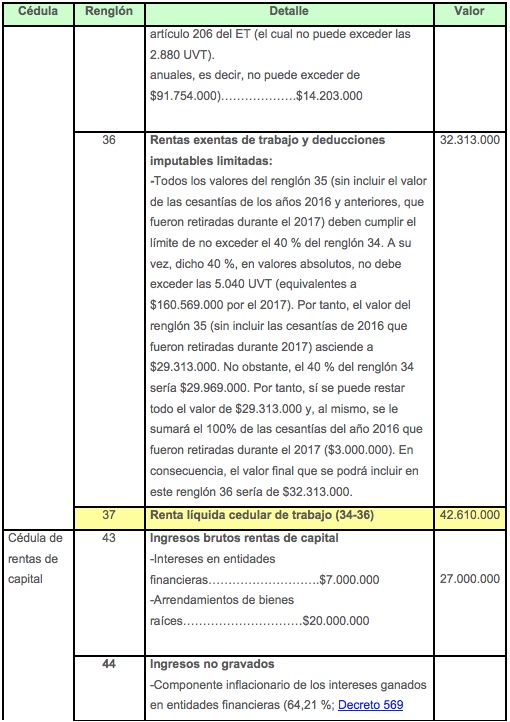

5. En relación con el cálculo del 25 % de rentas exentas a que se refiere el numeral 10 del artículo 206 del ET, es importante tener presente que dicho valor irá, inicialmente, al renglón 35 del formulario 210 y, para calcularlo, primero se tendrán que haber tomado los ingresos brutos y haberle restado los ingresos no gravados, deducciones y demás rentas exentas. El valor que se obtenga no podrá exceder el equivalente a 240 UVT mensuales (lo cual daría 2.880 UVT anuales, o menos si el asalariado no trabajó los 12 meses del año). Además, si dentro de los valores a los cuales se le calculará el 25 % exento figura algún valor por indemnizaciones, es importante tener presente que el 25 % de estas últimas no tiene que guardar el límite de las 240 UVT mensuales (o 2.880 UVT anuales) anteriormente mencionado (ver Concepto 7261 de febrero de 2005).

Adviértase que, si los salarios fueron devengados como salario integral, en ese caso, al restar el 25 % de rentas exentas en mención, se entenderán restadas como exentas las cesantías y demás prestaciones que estén involucradas en esos salarios integrales (ver el parágrafo 2 del mismo artículo 206 del ET). El valor que finalmente se obtenga con el cálculo del 25 % de rentas exentas iría, inicialmente, al renglón 35 del formulario 210. No obstante, dicho valor se llevará, posteriormente, hasta el renglón 36, el cual deberá guardar el límite del artículo 336 del ET (a saber, que no puede exceder el 40 % del renglón 34. A su vez, dicho 40 %, en valores absolutos, no puede exceder las 5.040 UVT).

Ejercicio Práctico

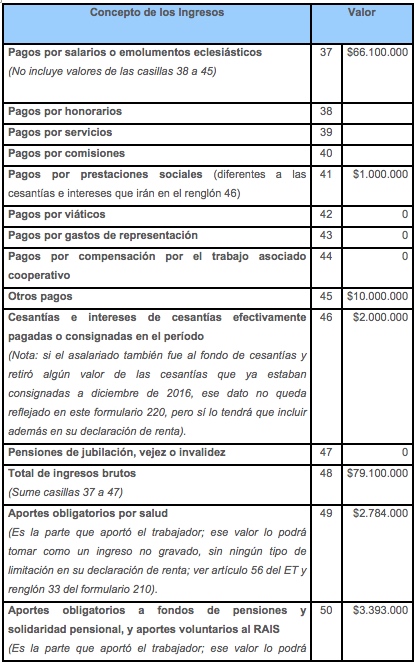

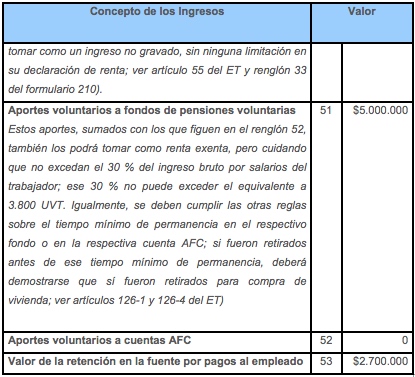

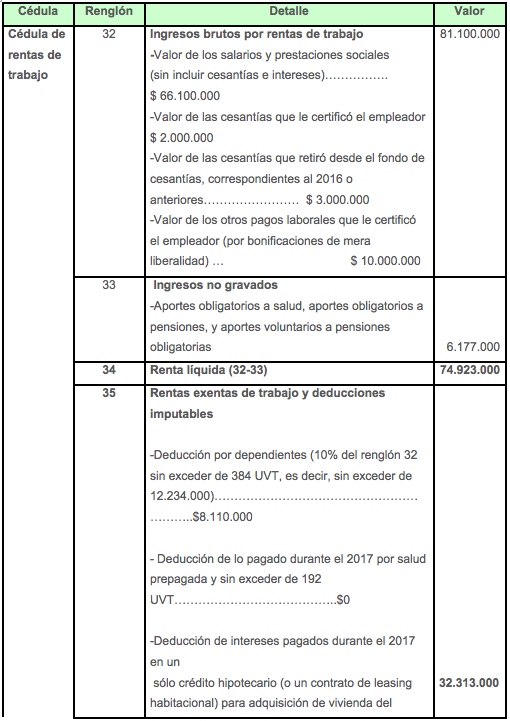

Aclarado todo lo anterior, supóngase que un asalariado, que trabajó durante 12 meses del año gravable 2017, recibió la siguiente información en el formulario 220 que le expidió su empleador:

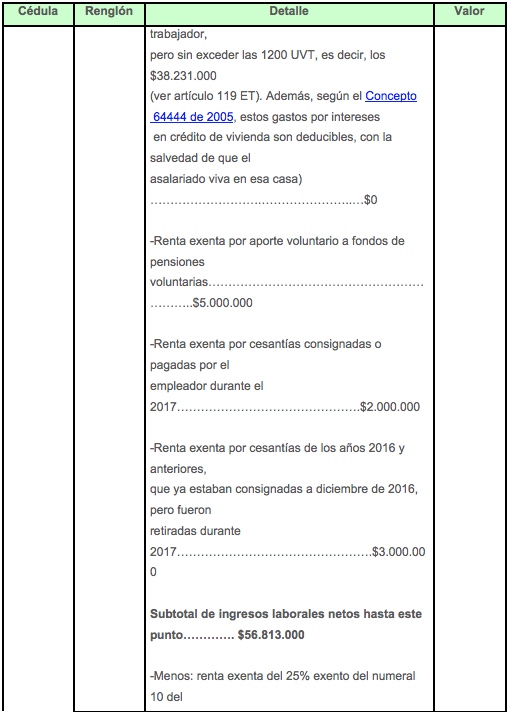

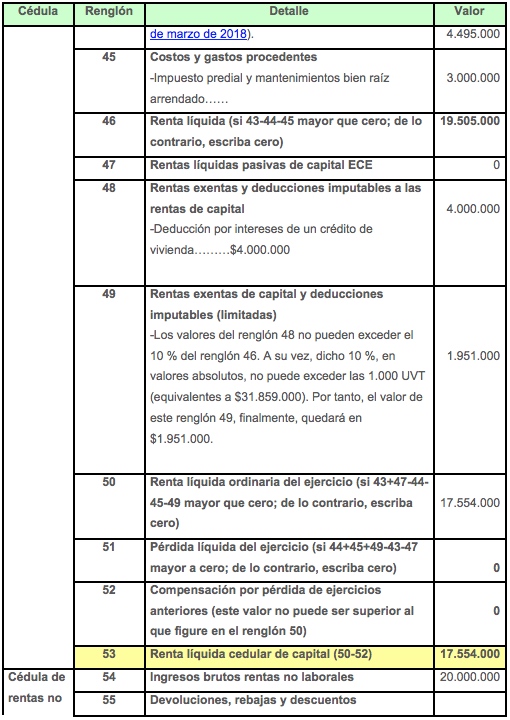

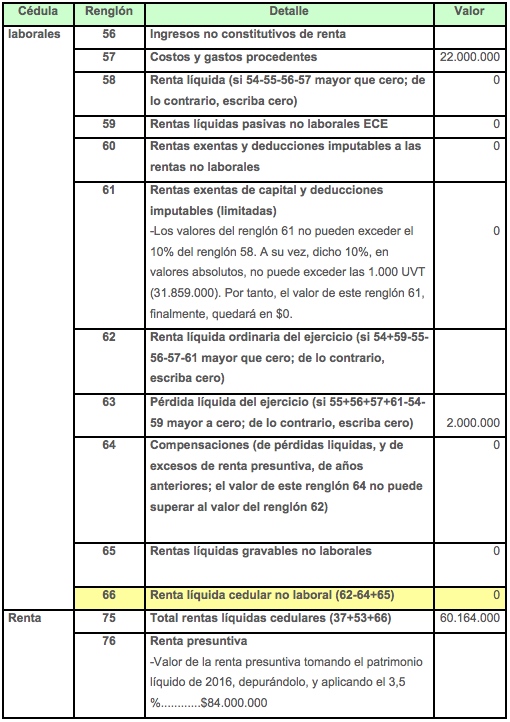

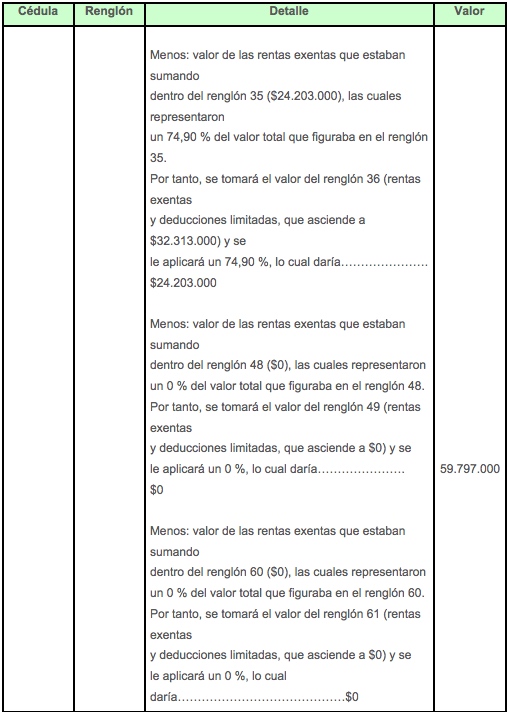

Adicionalmente, durante 2017 sucedió que dicho asalariado también hizo un retiro de $3.000.000 de las cesantías que ya tenía consignadas en el fondo de cesantías a diciembre de 2016. Igualmente, durante 2017 sí tuvo un hijo dependiente (artículo 387 del ET), pagó $4.000.000 en intereses de un crédito de vivienda (el cual decidió que va a restar solo en la cédula de rentas de capital), y recibió, además, un ingreso por intereses bancarios de $7.000.000 junto con un ingreso por arrendamientos de bien raíz para vivienda de $20.000.000 (al cual le podrá enfrentar gastos del impuesto predial y algunos costos de mantenimientos por $3.000.000). También, vendió en $20.000.000 un vehículo que había comprado hace menos de 2 años y que, a la fecha de venta, tenía un costo fiscal de $22.000.000. Supóngase, además, que su renta presuntiva del 2017, antes de restarle las mismas rentas exentas limitadas, que finalmente se puedan restar dentro de sus cédulas de la renta ordinaria, está arrojando un valor de $84.000.000.

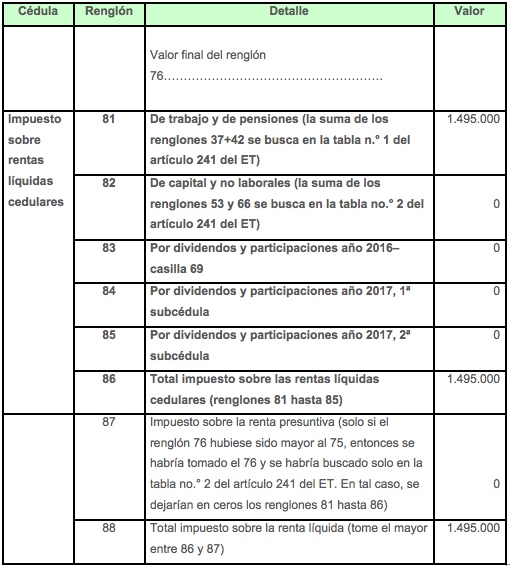

Con toda esa información, el asalariado diligenciaría la siguiente información en su formulario 210 para su declaración de renta del año gravable 2017:

Al valor liquidado en el renglón 88 se le podrá restar el valor de las retenciones en la fuente que le certificó su empleador ($2.700.000), con lo cual la declaración finalmente arrojará un saldo a favor de $1.205.000.

En todo caso, [pq]si la renta presuntiva (renglón 76) hubiese resultado mayor a la sumatoria de las rentas ordinarias (renglón 75), el contribuyente habría terminado liquidando un mayor impuesto[/pq], pues dicha renta presuntiva se buscaría en una sola tabla (la no.° 2 del artículo 241 del ET). Ante esa situación, y tal como lo explicamos recientemente en un editorial anterior, lo correcto es que el contribuyente renuncie a algunos beneficios tributarios, para lograr que sus rentas ordinarias (las cuales se buscan en tres diferentes tablas) continúen siendo mayores a su renta presuntiva y, con ello, su impuesto permanezca pequeño.