Determinación del costo de los activos fijos y porcentajes históricos de reajuste fiscal

El costo fiscal de los activos fijos, determinado de acuerdo con el avalúo o autoavalúo a los mismos, no hace parte de su base de depreciación, agotamiento o amortización, de conformidad con lo establecido en el artículo 68 del ET.

El costo fiscal de los activos fijos, determinado de acuerdo con el avalúo o autoavalúo a los mismos, no hace parte de su base de depreciación, agotamiento o amortización, de conformidad con lo establecido en el artículo 68 del ET.

Es necesario recordar, de manera general, que el costo fiscal de los activos se define como el valor en materia tributaria que se le otorga a dichos bienes o derechos, valor del cual a su vez se derivan efectos para la cuantificación del patrimonio fiscal, como también para la determinación de la renta o ganancia ocasional (según sea el caso) al momento en que se efectúe su enajenación.

En materia de activos fijos o inmovilizados, existen algunas alternativas para su determinación. De acuerdo con la naturaleza del activo fijo, la primera de ellas es hoy señalada por los artículos 69, 69-1, 74, 74-1 y 75 del Estatuto Tributario –ET–, dependiendo de si responden a elementos de la propiedad, planta y equipo o propiedades de inversión, activos no corrientes mantenidos para la venta, activos intangibles, inversiones o bienes incorporales formados.

Como segunda alternativa, particularmente tratándose de inmuebles, el costo fiscal podrá ser asignado a través del valor del avalúo declarado para los fines del impuesto predial unificado , en desarrollo de lo dispuesto por los artículos 13 y 14 de la Ley 44 de 1990 y el artículo 155 del Decreto 1421 de 1993.

Como un tercera posibilidad, puede optarse por el valor de los avalúos formados o actualizados por las autoridades catastrales, en los términos del artículo 5 de la Ley 14 de 1983.

Estas dos últimas alternativas son válidas conforme a lo preceptuado por el artículo 72 del ET, siempre y cuando el valor que se pretenda tomar figure en la declaración del impuesto predial unificado y/o declaración de renta del año anterior al de su enajenación.

Ahora bien, atendiendo al tipo de activo y a la naturaleza del contribuyente, cabe la posibilidad de efectuar ajustes para ser sumados a la determinación del costo fiscal. En este aspecto se dan básicamente dos posibilidades, veamos:

Ajustes fiscales del artículo 70 del ET

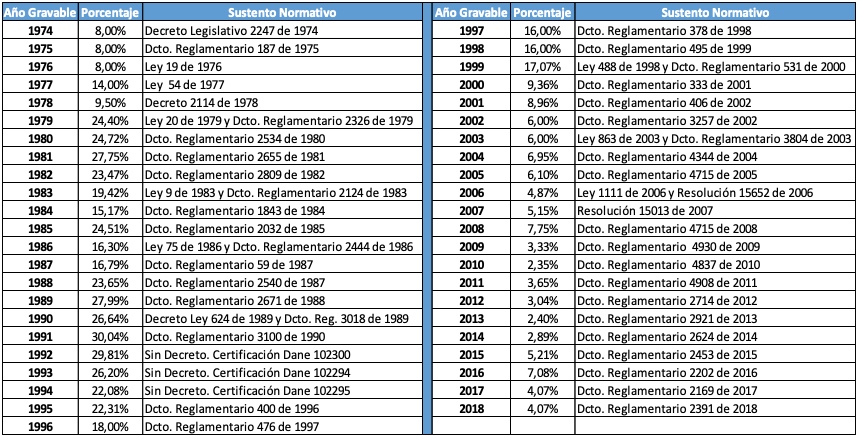

En consonancia con los artículos 70 y 868 del ET, la generalidad de los contribuyentes pueden, de manera voluntaria, optar por reajustar anualmente el costo del activo fijo en los porcentajes definidos cada año por el Gobierno nacional para tal efecto. Históricamente, los porcentajes en cuestión se resumen así:

Es preciso resaltar, como es expuesto por el Oficio Dian 782 de 2018, que este tipo de ajuste del que trata el actual artículo 70 del ET no se encuentra regulado antes de la Ley 81 de 1960, ni en las demás disposiciones expedidas con anterioridad al Decreto 2247 de 1974. Es por ese motivo que dicho porcentaje de ajuste anual tiene su primera regulación allí, en 1974.

Por otra parte, se destaca que recientemente ha sido emitido el Decreto 2391 del 24 de diciembre de 2018, modificando por el artículo 1.2.1.17.20 del Decreto 1625 de 2016. Como se observa en el histórico, este establece un porcentaje de 4,07 % de ajuste para el año gravable 2018, porcentaje igual al del año 2017, el cual no se observa acorde con el IPC de ingresos medios desde octubre de 2017 hasta octubre de 2018, y podría estar sujeto a una modificación o aclaración posterior. Sin embargo, se entiende por lo pronto este porcentaje aplicable para 2018 atendiendo al principio de presunción de legalidad.

Ajustes fiscales del artículo 73 del ET

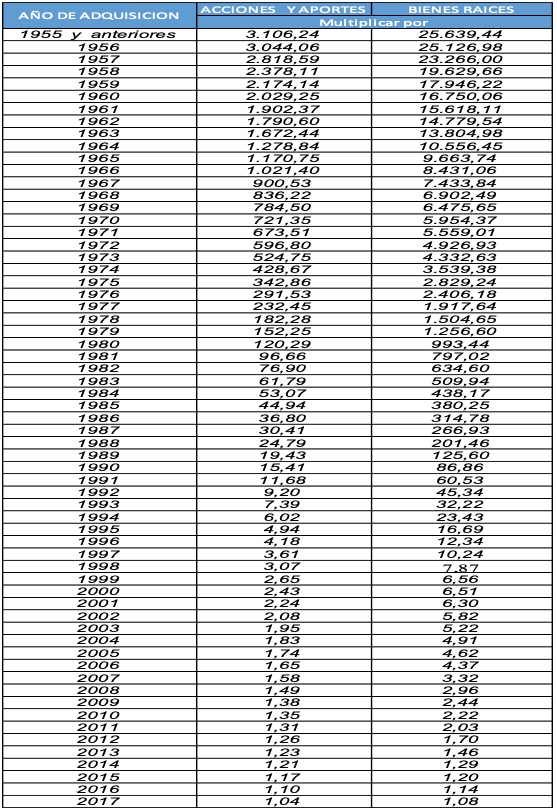

Si se trata de activos fijos que respondan a bienes raíces, acciones o aportes poseídos por personas naturales, el costo de los mismos podrá ser ajustado de conformidad con el artículo 73 del ET, el cual a su vez es regulado por el artículo 1.2.1.17.21 del Decreto 1625 de 2016, y es actualizado cada año por el Gobierno nacional.

Para el año gravable 2018, mediante el mencionado Decreto 2391 fue actualizado dicho artículo, recordando que para efectos del ajuste se permite tomar cualquiera de dos (2) valores:

En una primera posibilidad, si el activo fijo figura en la declaración de renta de 1986, se podrá tomar dicho valor y multiplicarlo por 36,80, en caso de que se trate de acciones o aportes; o por 314,78, en el caso de bienes raíces. Se obtiene así el valor del costo fiscal ajustado.

Por otra parte, como segunda posibilidad para aplicar el reajuste fiscal en la dimensión del artículo 73 del ET, el costo fiscal se puede obtener de multiplicar el costo de adquisición del bien enajenado por la cifra que figure frente al año de adquisición del mismo, conforme a la tabla actualizada del mencionado artículo 1.2.1.17.21 del Decreto 1625 de 2016. Dicha tabla, a la fecha, se estableció con el siguiente detalle:

En todo caso, como se ha comentado, este tipo de ajustes solo son susceptibles de ser utilizados por personas naturales, quienes a su vez deberán haber declarado patrimonialmente dichos activos, conforme a este procedimiento, siempre y cuando sean declarantes, sin perjuicio de utilizar en años posteriores la determinación del costo por el avalúo catastral o autoavalúo según lo señalado en el artículo 72 del ET.

Finalmente, resulta preciso anotar algunas consideraciones recurrentes y necesarias, las cuales es importante no perder de vista a la hora de fijar la determinación del costo fiscal de los activos fijos y sus ajustes:

El costo determinado conforme al avaluó o autoavalúo, en relación con el artículo 72 o los ajustes del artículo 70 del ET, no hacen parte de la base para depreciación, agotamiento o amortización de los activos fijos, pues así es establecido por el artículo 68 del ET.

Por otra parte, los ajustes aplicables del artículo 70 del ET no pueden sumarse o ser concurrentes con los del artículo 73. Es decir que siendo excluyentes solo podrá optarse por alguna de las dos posibilidades de reajuste fiscal, según sea el caso.

Para efectos patrimoniales, según es preceptuado por los artículos 280 y 281 del ET, los contribuyentes pueden optar por el ajuste anual de sus activos, del cual a su vez se derivan efectos para la determinación de la renta en la enajenación de activos fijos, ganancia ocasional, renta presuntiva y patrimonio líquido (salvo en el caso de las personas naturales que opten por el ajuste del artículo 73 del ET).

Y si se trata de no obligados a llevar contabilidad, los inmuebles deberán declararse por el mayor valor entre el costo de adquisición, el costo fiscal, el avalúo catastral y el autoavalúo actualizado, en cuyo caso las construcciones o mejoras de estos activos deberán declararse por separado, según los términos del artículo 277 del ET.

Edicson Alejandro Ortiz Dicelis

Contador Público

Especialista en Finanzas Públicas y Docencia U.

Magíster en Derecho Tributario – Docente