DIAN escuchó a los contadores y cambió esquema de lo que piensa pedir como información exógena 2013

En el texto del ahora sí proyecto de decreto oficial para solicitud de información exógena, año gravable 2013, publicado en la página de la DIAN el 3 de octubre de 2013, y por el cual se reciben comentarios hasta el 8 de octubre, ya no se piensan pedir las nuevas y exageradas cantidades de información que se mencionaban en el proyecto que inicialmente circuló, de forma no oficial, entre los contadores a mediados de septiembre. El tipo de información que piensan solicitar por el 2013 es del mismo tipo de la solicitada por el 2102, y los plazos para entregarla serán solamente entre abril y mayo de 2014, lo cual fue justamente lo que la mayoría de contadores habíamos pedido.

En el texto del ahora sí proyecto de decreto oficial para solicitud de información exógena, año gravable 2013, publicado en la página de la DIAN el 3 de octubre de 2013, y por el cual se reciben comentarios hasta el 8 de octubre, ya no se piensan pedir las nuevas y exageradas cantidades de información que se mencionaban en el proyecto que inicialmente circuló, de forma no oficial, entre los contadores a mediados de septiembre. El tipo de información que piensan solicitar por el 2013 es del mismo tipo de la solicitada por el 2102, y los plazos para entregarla serán solamente entre abril y mayo de 2014, lo cual fue justamente lo que la mayoría de contadores habíamos pedido.

La Cita (haz click en la imagen para ampliar)

Finalmente y luego del revuelo que se había originado entre los contadores a finales de septiembre de 2013 en torno al proyecto de decreto no oficial sobre solicitud de información exógena tributaria para el presente año gravable 2013, la DIAN terminó publicando el 3 de octubre de 2013 en su página de Internet el texto del oficial proyecto de decreto para solicitar dicha información exógena y sobre el cual solo piensan recibir comentarios hasta el 8 de octubre de 2013 (enviándolos al correo comentariossugeranciasaproyectos@dian.gov.co).

Al leer ese proyecto de decreto oficial se observa que la DIAN tuvo en cuenta las quejas, reclamos y sugerencias que se habían originado de parte de los contadores y gremios especializados (entre ellos nuestro portal) en contra de las propuestas algo descabelladas que se hallaban en el proyecto de decreto no oficial, pues el mismo contemplaba por ejemplo la posibilidad de pedir que la información del 2013 se entregara en dos fechas diferentes (en noviembre de 2013 con el detalle de las operaciones del primer semestre de 2013 y en febrero de 2014 con el detalla de las operaciones del segundo semestre del 2013).

La Norma (haz click en la imagen para ampliar)

Incluso, el proyecto de decreto no oficial también contemplaba pedir hasta datos de teléfono celular y de correo electrónico de todos los terceros que se incluyeran en todos los reportes, y que todas las empresas y personas obligadas a llevar contabilidad tendrían que entregar toda su información contable de todas sus cuentas del balance de prueba (incluídas hasta las cuentas de orden), usando cada quien el respectivo plan de cuenta que le corresponda entre los 18 planes únicos de cuentas que existen (algo que en la práctica viene siendo lo mismo que se ha venido solicitando con el ya famoso formato 1732).

¿Qué contempla el proyecto de decreto oficial?

Por fortuna entonces el proyecto de decreto oficial (que se divide en diferentes “Títulos” según los tipos de informantes a los que se solicita información ya sean entidades financieras o Cámaras de Comercio, notarios, tipógrafos, Registraduría o contribuyentes y no contribuyentes de los impuestos nacionales, etc.), es en la práctica casi una copia del texto de las Resoluciones 0111 a 0119 de octubre de 2012 (con las cuales se había pedido la información del año gravable 2012).

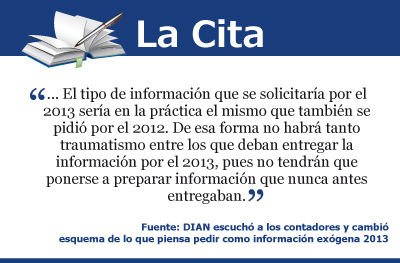

Lo anterior significa que el tipo de información que se solicitaría por el 2013 sería en la práctica el mismo que también se pidió por el 2012, y de esa forma no habrá tanto traumatismo entre los que deban entregar la información por el 2013 pues no tendrán que ponerse a preparar información que nunca antes entregaban.

Además, los plazos en los que se entregaría la información sería en una sola entrega que se cumpliría como de costumbre entre abril y mayo (en este caso entre abril y mayo de 2014; ver art. 35 del proyecto de decreto oficial).

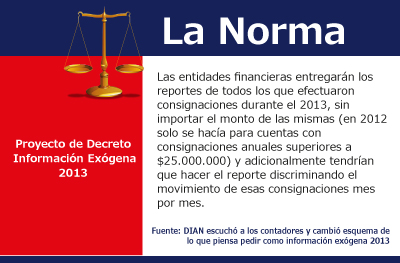

En todo caso, en el Título I del proyecto de decreto (artículos 1 a 6) y con el cual se indica el tipo de información que se le solicitaría por el 2013 a las entidades financieras, allí sí se observan algunos cambios muy importantes pues esta vez dichas entidades entregarán los reportes de todos los que efectuaron consignaciones durante el 2013, sin importar el monto de las mismas (lo cual en el 2012 solo se hacía para cuentas con consignaciones anuales superiores a 25.000.000) y adicionalmente tendrían que hacer el reporte discriminando el movimiento de esas consignaciones mes por mes (hasta el 2012 solo hacían un reportes consolidado anual).

Y en cuanto a los reportes que se pensaría exigir en virtud del art. 631 del E.T. a los contribuyentes y no contribuyentes de los impuestos nacionales (ver el Título VIII, artículos 19 a 33 en el proyecto de decreto oficial), se observa que en el formato 1001 sí pedirán los datos de las nuevas retenciones y autorrentenciones del impuesto para la equidad-CREE (establecido con la Ley 1607 de 2012 y los Decretos 862 y 1828 de 2013) pero cometiendo el error de decir que las autorretenciones del CREE se reportarían con unos códigos o conceptos que en el mismo proyecto ya están designados para reportar otros tipos de datos en el mismo formato 1001 (esto por tanto lo tienen que corregir antes de sacar el decreto definitivo).

También se observa que en el formato formato 1007 pedirían el dato de los valores generados por el nuevo impuesto nacional al consumo algo que desde ya puede decirse que excede a las facultades que se otorgan en el literal “f” del art. 631 del E.T. el cual solo autoriza a pedir información sobre el IVA generado pero no sobre el nuevo impuesto nacional al consumo creado con los artículos 71 a 83 de Ley 1607 de 2012 (ver artículos. 512-1 a 512-13 en el E.T.).

Además, como el texto del proyecto de decreto oficial es casi una copia de los textos de las resoluciones del 2012, en ese caso se detectan también importantes fallas como las de su art. 28 donde indican que por el 2013 todavía existiría el “ingreso no gravado por prima en colocación de acciones” (ingreso que ya no existirá en el 2013 pues la Ley 1607 modificó el art. 36 del E.T. para evitar que las sociedades siguieran teniendo fiscalmente ese tipo de ingreso).

O también la falla, en ese mismo artículo 28, de indicar que en el 2013 seguirían existiendo rentas exentas por productos medicinales (numeral 8 del art. 207-2) lo cual ya no es posible pues ese beneficio solo duró hasta el 2012. Todas esas fallas tienen que alcanzar a corregirlas antes de sacar el decreto definitivo.

En octubre de 2013 tendremos dos solicitudes de información para dos años gravables diferentes

Debe tenerse presente que el mecanismo de expedir un “decreto” para poder solicitar la información exógena del año gravable 2013 es la salida jurídica para subsanar el impase de no haberlo podido hacer mediante las tradicionales resoluciones ya que los cambios del art. 139 de la Ley 1607 de diciembre 26 de 2012 al art. 631 del E.T. le exigían al director de la DIAN que dichas resoluciones las debía haber expedido dos meses antes de empezar el propio año gravable 2013 (es decir, en octubre de 2012) y eso obviamente no fue posible pues la Ley 1607 hizo el cambio en la norma en diciembre de 2012 (cuando ya había pasado el mes de octubre de 2012).

Pero la solicitud de información exógena respecto de las operaciones del año gravable que apenas va a empezar (el año gravable 2014), esas resoluciones sí tienen que salir en el presente mes de octubre de 2013.

Por lo tanto, en el presente mes de octubre de 2013 el Ministerio de Hacienda y la DIAN expediría dos tipos de normas diferentes al mismo tiempo así:

- El “decreto” para solicitar la información del año gravable 2013 (y que se entregaría en abril de 2014), y del cual entonces podemos prever que no incluirá grandes sorpresas según lo que ya nos ha dejado ver el proyecto de decreto oficial.

- Las “resoluciones” para pedir la información del año gravable 2014. Y allí es donde entonces debemos estar pendientes de todas las “sorpresas” que sí podrían pensar en incluirle quizás diciendo que la información de ese año gravable 2014 sí se entregue por periodos semestrales a lo largo del mismo año 2014, o solicitando una nueva cantidad de información que hasta ahora no se ha pedido. Pero al menos en ese caso sí estaríamos conociendo las reglas de juego con dos meses antes de que empiece a transcurrir el año gravable como tal.

¿Y qué pasa si después de expedidas las resoluciones en octubre de cada año se terminan aprobando reformas tributarias en los meses siguientes?

A propósito, y como dato final, es interesante destacar que si el mecanismo establecido con la Ley 1607 es el de exigir que las resoluciones para pedir la información exógena de un determinado año gravable sean expedidas antes de que empiece ese respectivo año gravable, eso podría significar traumatismos para la DIAN si sucediera por ejemplo que en diciembre de 2013 aprobaran una nueva reforma tributaria (la cual ya está radicada en el congreso con solamente hasta ahora la propuesta de aplazar la disminución de la tarifa del 4x mil para no hacerlo en el 2014 sino en el 2015).

Si en ese tipo de reformas aprobaran nuevas medidas fiscales que obviamente empezarían aplicar en el 2014, entonces surge la pregunta: ¿cómo puede el director de la DIAN, en octubre de 2013, conocer ese tipo de nuevas medidas fiscales que sí existirían en el 2014 y sobre las cuales también debería pedirse información tributaria si sucede que esas nuevas normas solo terminan siendo creadas en el congreso en diciembre de 2013, es decir, después de que el director ya había expedido sus resoluciones?

La respuesta al anterior interrogante nos lleva a la conclusión de que siendo la costumbre en Colombia el estar sacando reformas tributarias casi siempre en los meses de diciembre, en ese caso será obvio que aunque el director de la DIAN madrugue para darnos a conocer sus resoluciones desde octubre entonces será por culpa de esas reformas posteriores que al director de la DIAN le tocará estar modificando y modificando posteriormente sus resoluciones expedidas desde octubre… De nada le habrá servido la madrugada.