DIAN sigue sin diseñar zona especial para entregar archivos CSV de exógena año gravable 2015

Quienes se vayan liquidando durante el presente año 2015 tendrían que entregar los nuevos archivos en CSV que la DIAN definió en su Resolución 220 de octubre del 2014, pero hasta ahora la DIAN sigue sin crear en su portal de internet la respectiva zona especial a través de la cual se puedan entregar dichos archivos.

Quienes se vayan liquidando durante el presente año 2015 tendrían que entregar los nuevos archivos en CSV que la DIAN definió en su Resolución 220 de octubre del 2014, pero hasta ahora la DIAN sigue sin crear en su portal de internet la respectiva zona especial a través de la cual se puedan entregar dichos archivos.

Ya han transcurrido seis meses del actual año gravable 2015 y la DIAN sigue sin crear, en su portal de internet, la zona en la cual se pueda cumplir con entregar los nuevos archivos en estándar CSV para ciertos reportes de información exógena tributaria del año gravable 2015, tal como fueron definidos en la Resolución 220 de octubre 31 del 2014.

De acuerdo con lo indicado en la mencionada resolución, si algún ente jurídico o persona natural quedaba obligado a entregar uno o varios reportes del año gravable 2015, pero son entes jurídicos que se liquidan en algún momento dentro del año gravable 2015, o personas naturales que deben cancelar su RUT, pues fallecieron en el presente año 2015, en ese caso, antes de poder cancelar su RUT, se les pedirá que entreguen los reportes del año gravable 2015, que les correspondían y que contengan la información por fracción del año 2015en la cual alcanzaron a realizar operaciones.

Al respecto, la Resolución 220 de octubre del 2014 dispuso que por el año gravable 2015 se tendrían que elaborar los siguientes nuevos archivos en el estándar CSV:

| Reportante | Tipo de Reporte que debe entregar en CSV por el año gravable 2015 | Las Instrucciones sobre dicho reporte se encuentran en: |

| Sociedad Administradora del Depósito Centralizado de Valores Deceval | Información sobre depósitos de títulos valores instrumentos financieros y valores que se encuentren o no inscritos en el registro nacional de valores e intermediarios | Debe elaborar tres archivos de corte mensual en CSV. Ver artículo 8 de la Resolución 220 de octubre del 2014 y el Anexo 55 de la misma |

| Fondos de pensiones, jubilación o invalidez | Información aportes obligatorios y voluntarios en fondos de pensiones | Debe elaborar 2 archivos de corte anual en CSV. Ver artículo 13 de la Resolución 220 y el anexo 56 de la misma |

| Fondos de Cesantías | Información aportes en Fondos de cesantías | Debe elaborar 2 archivos de corte anual en CSV. Ver artículo 14 de la Resolución 220 y el anexo 57 de la misma |

| Personas naturales y sucesiones ilíquidas que en el año 2013 hayan obtenido ingresos brutos superiores a $500.000.000. También las personas jurídicas obligadas a presentar por el año gravable 2015 declaración de renta o de ingresos y patrimonio y que en el año gravable 2013 hayan obtenido ingresos brutos superiores a 100.000.000. (Nota: Estos reportantes, mencionados en los literales “a” y “b” de los artículos 4 y 17 de la resolución 220 de octubre del 2014, son en realidad los obligados a entregar los reportes de los numeral 28.1 y 28.2 del artículo 28 de la Resolución, pues tales reportes se piden en función de lo indicado en el literal d) del artículo 631 del ET. Por tanto, es un error que en el artículo 28 de la resolución se haya dicho que los obligados eran los que figuraban en el literal “p” del artículo 4 de la resolución. En realidad, los sujetos mencionados en el literal “p” del artículo 4 deben entregar el reporte del artículo 29 de la resolución) | Datos de los terceros a los cuales hicieron pagos que dan derecho a descuentos en el impuesto de renta 2015, o que dan derecho a ingresos no gravados, o que dan derecho a rentas exentas, o que dan derecho costos y deducciones especiales. También deben entregar los datos de los terceros a los cuales hicieron pagos que dan derecho a descuentos en el impuesto de renta 2015. Igualmente deben entregar los datos de los terceros de quienes se recibieron ingresos que se pudieron tratar como ingresos no gravados y como rentas exentas en la declaración 2015. | Debe elaborar 3 archivos de corte anual en CSV. Ver numerales 28.1, 28.2.2 y 28.2.2. del artículo 28 de la Resolución 220 y el anexo 58 de la misma. |

| Todas las personas naturales y jurídicas que durante el 2015 lleguen a efectuar pagos a “empleados” (artículo 329 del ET). | Datos del empleador e igualmente los datos de los certificados de ingresos y retenciones 2015, que al final del año quedarán certificados en un formulario 220 | Debe elaborar 2 archivos de corte anual en CSV. Ver numerales 29.1, 29.2 del artículo 29 de la Resolución 220 y el anexo 59 de la misma. |

| Todos las personas naturales y jurídicas que durante el 2015 hayan efectuado venta de bonos electrónicos o de papel de servicio, cheques, tarjetas, vales para beneficio de los trabajadores | Datos de los terceros a quienes vendieron los documentos. Igualmente los datos de los tipos y valores de documentos vendidos | Debe elaborar 2 archivos de corte anual en CSV. Ver numerales 31.1 y 31.2 del artículo 31 de la Resolución 220 y el anexo 60 de la misma. |

| Todos las personas naturales y jurídicas que durante el 2015 hayan efectuado compra de bonos electrónicos o de papel de servicio, cheques, tarjetas, vales para beneficio de los trabajadores | Datos de los trabajadores a quienes les pagaron con ese tipo de documentos. Igualmente los datos del tipo y valor de los documentos usados para pagar al trabajador | Debe elaborar 2 archivos de corte anual en CSV. Ver numerales 32.1 y 32.2 del artículo 32 de la Resolución 220 y el anexo 61 de la misma. |

| Todas las entidades públicas del literal «t» del artículo 4 de la Resolución 220. (Nota: en el texto el artículo 33 de la Resolución mencionan equivocadamente que los obligados serían los mencionados en el literal “t” del “artículo 3″ cuando en realidad es el literal “t” del “artículo 4”) | Deben entregar los datos de su CUIN (Código Único Institucional). Para ello deberán suministrar los datos básicos de identificación de la entidad pública y los datos de su CUIN | Debe elaborar 2 archivos de corte anual en CSV. Ver numerales 33.1 y 33.2 del artículo 33 de la Resolución 220 y el anexo 62 de la misma |

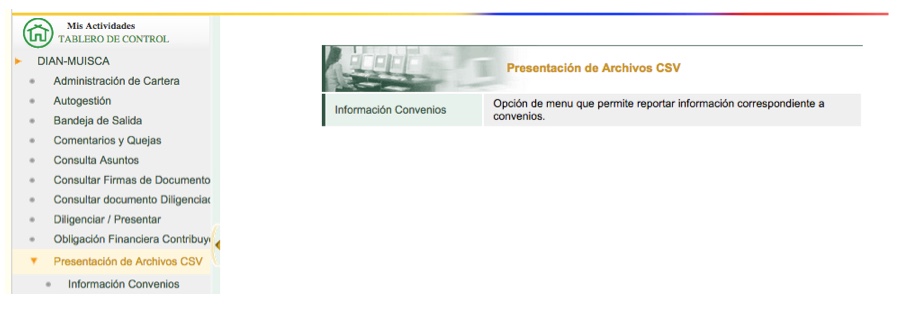

A la fecha de publicación de este editorial, solo existe zona para entregar archivos CSV de los ejecutores de convenios de cooperación internacional.

Todas las entidades y personas reportantes, anteriormente mencionadas, para poder entregar sus archivos CSV por la fracción de año gravable 2015 que les corresponda, tendrán que seguir esperando hasta cuando la DIAN primero cree en su portal de internet la zona en la cual les puedan recibir los mencionados archivos CSV. Hasta la fecha, la única zona del portal de internet de la DIAN habilitada para recibir archivos CSV (ver imagen más abajo) solo recibe los cuatro archivos CSV mensuales de los ejecutores de convenios de cooperación internacional (ver artículo 5 de la Resolución 220 y el anexo 1 de la misma)

Por todo lo anterior surgen las preguntas : ¿Cuánto más se demorará la DIAN en crear la zona especial para recibir archivos CSV de las entidades y personas que antes mencionamos y que se vayan liquidando durante el año 2015? Además, si se sigue demorando con esa tarea, ¿no será que le terminará pasando lo mismo que sucedió con la exigencia de la información exógena del año gravable 2013, que inicialmente se había solicitado en archivos CSV pero que al final, por demorarse con la tarea de adecuar su portal para recibir archivos en CSV, en octubre del 2014 cambió totalmente de posición y dijo que la información del año gravable 2014 ya no se pediría en archivos CSV, sino en los tradicionales archivos XML?.