Diferencia entre una persona natural y una jurídica en el cierre contable

Las personas obligadas a llevar contabilidad (sean naturales o jurídicas) deben emitir sus estados financieros, para ello deben iniciar el proceso de cierre contable.

A continuación, te contamos un aspecto clave que diferencia el cierre contable de una persona natural y una jurídica.

Las personas obligadas a llevar contabilidad (sean naturales o jurídicas) deben emitir sus estados financieros, para ello deben iniciar el proceso de cierre contable.

A continuación, te contamos un aspecto clave que diferencia el cierre contable de una persona natural y una jurídica.

Las personas obligadas a llevar contabilidad (sean naturales o jurídicas) deben emitir sus estados financieros por lo menos una vez al año, con corte al 31 de diciembre. Para ello, deben iniciar por el proceso del cierre contable que, como su nombre lo indica, consiste en cerrar las cuentas de resultados (ingresos, costos y gastos) con el objetivo de determinar la utilidad o pérdida del ejercicio y realizar su correcto traslado al patrimonio.

No obstante, debe tenerse en cuenta que el cierre contable es el resultado de un proceso que se ejecuta de forma permanente durante todo el período, por lo que el profesional encargado de llevar a cabo este proceso aporta, de acuerdo con sus conocimientos y experticia, el valor agregado consistente en la verificación y análisis de la forma en la que se han reconocido las transacciones durante el respectivo año, para así llegar a la elaboración de los estados financieros que apoyarán la toma de decisiones por parte de los usuarios de la información.

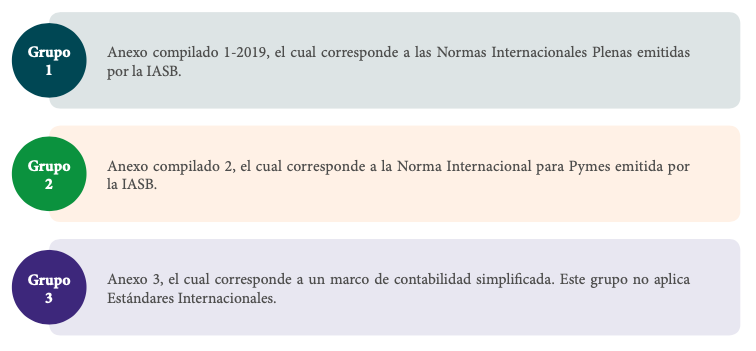

Debe tenerse en cuenta que los marcos técnicos normativos contables vigentes en Colombia corresponden a los incluidos en los anexos del DUR 2420 DE 2015 aplicables a cada uno de los tres grupos en los que fueron divididas las entidades del país desde la convergencia a Estándares Internacionales, a saber:

Es importante recordar que el artículo 2 de la Ley 1314 de 2009 señala que todas las personas naturales y jurídicas que lleven contabilidad, de forma obligatoria o voluntaria, deben aplicar los marcos técnicos normativos que se hayan expedido con base en dicha ley, es decir, los anexos al DUR 2420 de 2015 mencionados.

Juan Fernando Mejía expone que el cierre contable de las personas naturales no debería tener mayores complejidades y resalta entre las diferencias contables, que pudiesen ser significativas, que muchas personas naturales aplican un marco de contabilidad simplificada.

En el siguiente vídeo, nuestro conferencista, el Dr. Juan Fernando Mejía, detalla las diferencias que se pueden encontrar en el cierre contable de una persona natural y el cierre realizado por una persona jurídica:

Por lo anterior, un aspecto clave a considerar es que las personas naturales, estén o no obligadas a llevar contabilidad, en su mayoría están regidas por el marco de aplicación del grupo 3, por lo cual no deberán aplicar Estándares Internacionales, sino un marco de contabilidad simplificada. De igual manera, el marco de aplicación del grupo 3 no incluye realizar las “estimaciones” previstas en el Estándar Internacional con relación a avalúos y otras mediciones como valor presente, interés implícito y costo amortizado que deben realizarse en los grupos 1 y 2.

Material relacionado:

- [Análisis] Clasificación de personas naturales en los grupos de aplicación de Estándares Internacionales

- [Respuestas] Cierre contable: 5 respuestas clave

- [Master Class] Cierre contable para pymes 2021