Disposiciones legales y reglamentarias: tarea que debe verificar un buen auditor

Al momento de ejecutar un proceso de auditoría, una de las labores fundamentales será la evaluación del cumplimiento de las disposiciones legales y reglamentarias que tengan relación y efecto en la preparación de los estados financieros; los lineamientos al respecto están indicados en la NIA 250 sobre “Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros”.

Al momento de ejecutar un proceso de auditoría, una de las labores fundamentales será la evaluación del cumplimiento de las disposiciones legales y reglamentarias que tengan relación y efecto en la preparación de los estados financieros; los lineamientos al respecto están indicados en la NIA 250 sobre “Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros”.

Para fines de evaluación de cumplimiento con disposiciones legales y reglamentarias, la NIA 250 se refiere a dos tipos de disposiciones normativas. Las primeras son aquellas que tienen efecto directo sobre los estados financieros, puesto que determinan cantidades e información que se ha de revelar en los estados financieros de ciertas entidades particulares; y las segundas son las reglamentaciones que se cumplen por dirección; no tienen un efecto directo sobre los estados financieros, pero sí sobre el funcionamiento de la entidad.

La postura fundamental que se expone en la NIA 250 es la necesidad de que la organización pueda dar cuenta de los requerimientos de leyes y regulaciones que le correspondan según su objeto misional y/o tipo de empresa; de esta forma puede establecerse un marco de referencia legal y regulador en todos los aspectos.

Dado que el incumplimiento o desconocimiento de la existencia de alguna reglamentación puede conllevar la generación de multas, sanciones o litigios que afectan la situación financiera de la organización, al profesional que se le ha encargado la presente labor de revisión, se le sugiere la elaboración de una lista de chequeo en donde se definan las leyes y regulaciones internas del contexto en el que se desarrolla la empresa; para tal fin deberá crear una catalogación diferenciadora entre disposiciones generales y particulares.

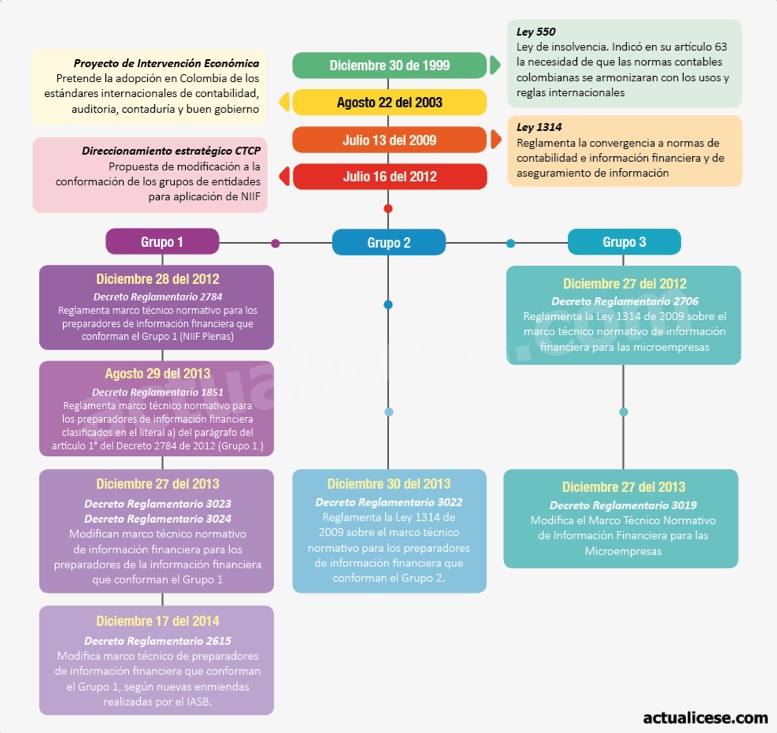

Básicamente, con relación a la preparación, medición, presentación y revelación de estados financieros bajo los nuevos marcos normativos de información financiera en Colombia, los auditores deberán confirmar la clasificación de cada organización en uno de los tres grupos de convergencia (microempresas, pymes y grandes empresas) y seguidamente verificar el correcto cumplimiento de la información suministrada con los lineamientos del marco normativo que corresponda; hasta el momento, la normatividad vigente al respecto, a nivel nacional, es la que se detalla en el siguiente gráfico:

En este aspecto debe tenerse presente el nivel de evolución de cada uno de los grupos empresariales en el proceso de convergencia, pues cuando el 2015 ya es el año de aplicación plena para las empresas del Grupo 1 (preparadores de información bajo el estándar pleno) y 3 (microempresas), aún es el de transición para las empresas del Grupo 2 que son la gran mayoría de las organizaciones del país, y esto se traduce en que estas últimas deben dar cumplimiento en este año a los requerimientos de los principios de contabilidad generalmente aceptados en Colombia o estándar local, pues esa será la información verídica ante cualquier requerimiento de tipo legal.

Adicionalmente, el auditor deberá tener en cuenta que la información contable está reglamentada y debe cumplir con ciertas particularidades dependiendo de la entidad que la solicita; así por ejemplo, aunque las empresas de los grupos 1 y 3 ya están en implementación plena, para efectos fiscales en Colombia, la información base para liquidación de impuestos y demás temas relacionados será la preparada conforme a las indicaciones del estándar local, puesto que como bien lo indicó el Decreto Reglamentario 2548 del 2014, durante 4 años esa será la información con validez para efectos fiscales. Al término de dicho plazo se espera que estén listos los respectivos estudios de impacto y aplicabilidad necesarios para poder integrar ambos enfoques y requerimientos de la información, es decir, la parte de control financiero y contabilidad con el componente fiscal.

Sin embargo, estos no son los únicos requerimientos a los que debe atender el auditor o revisor fiscal y el mismo contador público que prepara la información financiera; pues en Colombia son varias las entidades autorizadas para emitir reglamentaciones específicas, como las superintendencias, ministerios, DIAN, etc.

¿A quién le corresponde velar por el cumplimiento de la normatividad?

En el contexto profesional debe tenerse mucha claridad y cuidado con respecto a los deberes y obligaciones de cada uno de los agentes que participan en el proceso de preparación y presentación de la información financiera; si bien el auditor debe estar en la capacidad de obtener la evidencia suficiente para contrastar el cumplimento de las leyes y regulaciones pertinentes a las que deba someterse la empresa, él no es el sujeto obligado a prevenir cualquier incumplimiento a las leyes o regulaciones; esta es obligación indelegable de la administración que puede establecer procedimientos y políticas, o asesorarse de un contador público profesional que ejerza dichas actividades.

¿En dónde se consulta la versión de la NIA 250 vigente en Colombia?

Dada la estricta reglamentación colombiana y las condiciones establecidas para la entrada en vigencia de nueva normatividad al territorio nacional, las Normas Internacionales de Auditoría fueron puestas en vigencia con la expedición del Decreto 302 del 2015, que está acompañado de un anexo técnico en el que se detallan las NIA; en la página 290 del documento puede consultarse la Norma Internacional de Auditoría 250 “Consideración de las disposiciones legales y reglamentarias en la auditoría de los estados financieros”.