El “mal contable” en Colombia: más de 500 contadores públicos no fueron sancionados por corrupción

Este documento presenta algunos de los resultados de una investigación descriptiva sobre las sanciones que impuso la JCC entre los años 2010 a 2017. Su propósito fue identificar la relación entre las conductas más sancionadas y la infracción al Código de Ética Profesional del contador público.

Este documento presenta algunos de los resultados de una investigación descriptiva sobre las sanciones que impuso la JCC entre los años 2010 a 2017. Su propósito fue identificar la relación entre las conductas más sancionadas y la infracción al Código de Ética Profesional del contador público.

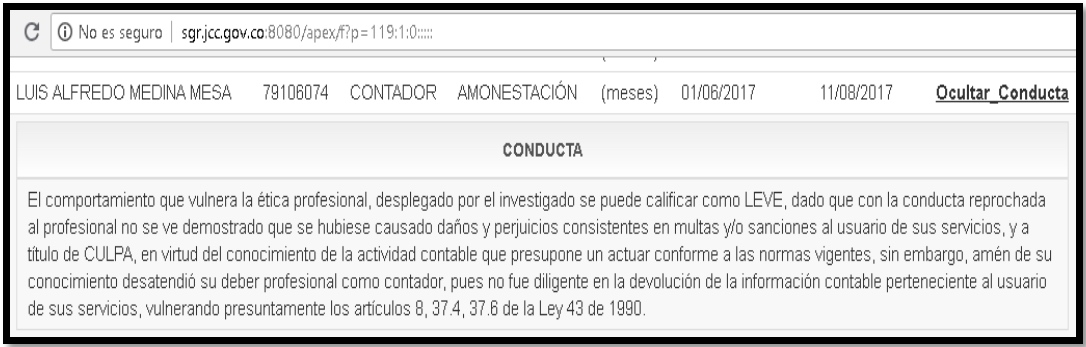

La JCC publica en su página web las sanciones que impone en la información disponible sobre la conducta sancionada. En dicha página también se combina información sobre el profesional involucrado, la entidad afectada, la situación contable que se sanciona y cómo esta infringe la ética profesional, discriminando los artículos inobservados. La sanción se presenta de este modo:

La JCC publica en su página web las sanciones que impone en la información disponible sobre la conducta sancionada. En dicha página también se combina información sobre el profesional involucrado, la entidad afectada, la situación contable que se sanciona y cómo esta infringe la ética profesional, discriminando los artículos inobservados. La sanción se presenta de este modo:

Imagen 1. Ejemplo de una conducta sancionada. Fuente: página web de la JCC.

Para el análisis descriptivo se procedió a separar las variables de la conducta sancionada en una matriz en Excel; se examinaron 559 sanciones y estas son las principales variables que se analizaron: hombre o mujer, cargo, tipo de sanción, tipo de falta, tiempo de la falta, artículos vulnerados, y conducta sancionada. En algunos casos la conducta ya estaba establecida en el cuadro de la sanción, mientras en otros fue necesario establecerla. Después de examinar las 559 sanciones en los 8 años, estos son los resultados principales:

Variables individuales

a. Mujer u hombre: 231 (41,3 %) y 328 (58,7 %) sancionados, respectivamente.

b. Tipo de sanción: 510 suspensiones (91 %), 29 amonestaciones, 16 cancelaciones y 4 multas.

c. Tiempo de la sanción: 12 meses en 222 casos, 6 meses en 151, y 9 meses en 70.

d. Tipo de falta: grave a título de culpa en 281 sanciones (50,2 %), grave a título de dolo en 236 (42,2 %), y leve a título de culpa en 29 (5 %).

e. Cargo que más vulnera el Código de Ética: 437 contadores sancionados, 2 auditores y 112 revisores fiscales.

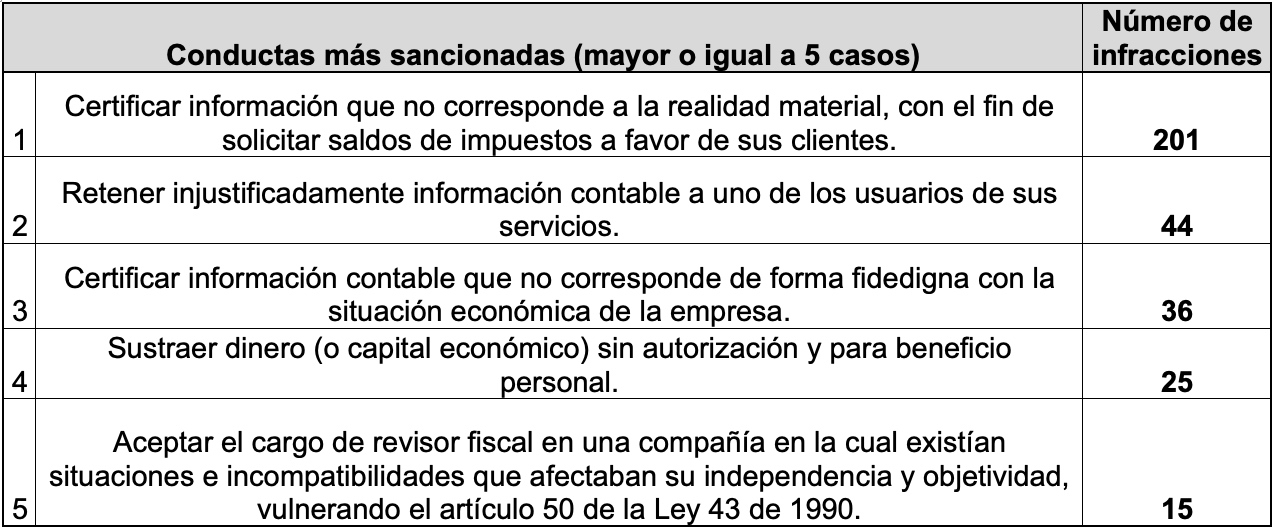

f. Conductas más sancionadas: se tomaron en cuenta las conductas sancionadas que se repitieron en un número igual o superior a 5 veces; así se obtuvieron 321 sanciones y se procedió a ordenarlas de forma descendente, obteniendo con ello las 5 conductas que se infringieron con mayor frecuencia en el Código de Ética del contador público en los últimos 8 años:

Tabla 1: Conductas más sancionadas por la JCC entre 2010 a 2017. Elaboración propia.

Se puede identificar que la mayor ponderación de sanción recae sobre certificar información contable que no corresponde a la realidad económica del cliente: en 201 casos (36 % de 559) para ventajas fiscales a favor del cliente, y en 36 casos (6,44 % de 559) para otro tipo de ventajas. Ambas conductas suman un 42,44 % de las conductas que infringen el Código de Ética, en principios como el de integridad, objetividad, independencia, fe pública, entre otros.

Al contador público se le sanciona por distintos motivos, y no solamente por corrupción e irregularidades. Es decir, que solo una parte de las conductas sancionadas se relacionan con comportamientos cercanos a la corrupción y a irregularidades normativas por parte de los profesionales de la contaduría pública.

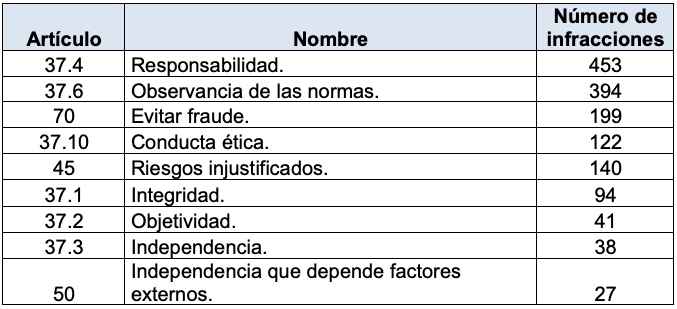

g. Artículos del Código de Ética con mayores infracciones:

Tabla 2. Artículos del Código de Ética con mayores infracciones entre los años 2010 a 2017. Fuente: elaboración propia.

También se establecieron relaciones entre la conducta más sancionada (f) y el tipo de sanción (b) y tipo de falta (d); y con los artículos más vulnerados (g). Estas son algunas consideraciones sobre dichas relaciones:

- A la conducta más sancionada, “Certificar información que no corresponde a la realidad material con el fin de solicitar saldos de impuestos a favor de sus clientes”, se le asocia con frecuencia la suspensión, la falta grave a título de dolo, y un tiempo de 12 meses para la sanción. Además, suele infringir los principios de responsabilidad, observancia de las disposiciones normativas y conducta ética.

- A la segunda conducta más representativa, “Retener injustificadamente información contable a uno de los usuarios de sus servicios”, se le asocia la “suspensión”, la falta “grave a título de culpa” y un tiempo de sanción de 6 meses. Esta suele infringir los principios de responsabilidad y observancia de las disposiciones normativas, entre ellas, el artículo 45, con respecto a la exposición a riesgos injustificados.

Otras observaciones relacionadas con las conductas más sancionadas

La misma conducta se juzga de forma diferente en cuanto a la sanción y el tipo de falta; la misma conducta infringe de forma diferente el código de ética profesional; la conducta sancionada infringe principios éticos importantes que no son sancionados por la junta; y la JCC atribuye que el dolo del contador público es de su exclusiva responsabilidad y discrecionalidad.

Consideraciones finales

Las sanciones y tipos de faltas que más se imponen son: suspensión (510-91 %), grave a título de culpa (281-50 %) y grave a título de dolo (236-42 %). Los artículos del Código de Ética que más se infringen son: 37.4 Responsabilidad (453), 37.6 Observancia de las disposiciones normativas (394), 70 (199), 45 (140) y el 37.10 Conducta ética (199). La conducta más sancionada es la de certificar información que no corresponde a la realidad material, con el fin de solicitar saldos de impuestos a favor de sus clientes.

Se espera que este análisis descriptivo permita dinamizar discusiones académicas que conduzcan a comprender las razones por las cuales fallan los contadores públicos y conlleve a propuestas que busquen mejorar la manera como se forman en ética profesional. Adicionalmente, se busca establecer un problema central como el del “mal contable” en Colombia, que debe ser atendido por los investigadores contables y académicos que procuran por un ejercicio profesional que responda a la verdad y a la honestidad en el ejercicio profesional.

La investigación completa, que se titula “El “mal contable” en Colombia: descripción de las conductas sancionadas por la JCC (2010-2017)”, se encuentra aprobada para publicación en la Revista Científica de Contabilidad: Apuntes Contables, de la Universidad Externado de Colombia.

Sergio Luis Ordóñez Noreña

Contador público y Magister en Filosofía de la Universidad del Valle.

Investigador contable, docente universitario

E-mail: serluon@gmail.com