Elaboración del dictamen en el ejercicio de la revisoría fiscal

El revisor fiscal, en ejercicio de su labor, se encuentra obligado a emitir un dictamen sobre la información que ha sido objeto de su revisión.

La elaboración del dictamen está regida por las directrices de las NIA y por algunas normas locales como la Ley 43 de 1990.

Aquí te contamos más al respecto.

El revisor fiscal, en ejercicio de su labor, se encuentra obligado a emitir un dictamen sobre la información que ha sido objeto de su revisión.

La elaboración del dictamen está regida por las directrices de las NIA y por algunas normas locales como la Ley 43 de 1990.

Aquí te contamos más al respecto.

En Colombia la revisoría fiscal es una función atribuida a los contadores públicos que puede ser ejecutada por un contador público o por una sociedad de contadores públicos de acuerdo con los artículos 2 y 13 de la Ley 43 de 1990 y 203 al 207 de Código de Comercio.

En Colombia la revisoría fiscal es una función atribuida a los contadores públicos que puede ser ejecutada por un contador público o por una sociedad de contadores públicos de acuerdo con los artículos 2 y 13 de la Ley 43 de 1990 y 203 al 207 de Código de Comercio.

Dentro de las funciones del revisor fiscal se encuentran la fiscalización y el aseguramiento de la información, esta ultima relacionada con el dictamen a los estados financieros.

De acuerdo con los artículos 208 y 209 del CCo, finalizando el ejercicio contable el revisor fiscal debe presentar los siguientes informes:

- Informe a la asamblea o junta de socios.

- Dictamen sobre los Estados financieros.

En esta oportunidad, nos centraremos en el dictamen sobre los estados financieros.

Dictamen del revisor fiscal

El dictamen o informe contiene un conjunto de aseveraciones en torno al trabajo del revisor fiscal y las conclusiones alcanzadas con el objetivo de generar confianza en los inversionistas, el Estado y la sociedad en general. Los estados financieros dictaminados son aquellos que han sido certificados y, además, contienen la opinión de un revisor fiscal.

Ahora bien, la elaboración del dictamen está regida por las directrices de las Normas Internacionales de Auditoría, las cuales se expondrán a continuación:

Normas Internacionales de Auditoría –NIA– aplicables a la emisión de informes

En primer lugar, es importante resaltar que la NIA 700 define la responsabilidad que tiene el revisor fiscal al formar su opinión sobre los estados financieros, así como definir el objetivo de esta norma desde su formación para argumentar su opinión con base en la evaluación realizada en su labor de auditoría y, así, exprese con claridad la información en un informe escrito.

Adicionalmente a esta norma, es importante estudiar conjuntamente las siguientes Normas Internacionales de Auditoría:

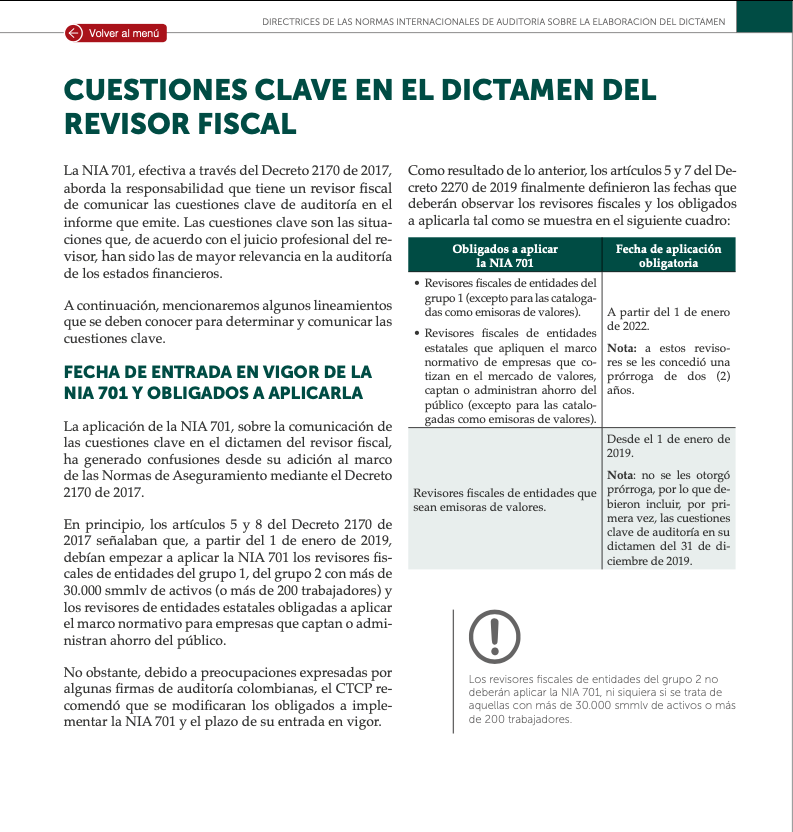

- NIA 701: comunicación de las cuestiones claves de la auditoría en el informe de auditoría emitido por un auditor independiente.

- NIA 705: opinión modificada en el informe de auditoría emitido por un auditor independiente.

- NIA 706: párrafos de énfasis y párrafos sobre otras cuestiones en el informe de auditoria emitido por un auditor independiente.

- NIA 710: información comparativa: cifras correspondientes de periodos anteriores y estados financieros comparativos.

- NIA 720: responsabilidad del auditor con respecto a otra información.

- NIA 200: objetivos globales del auditor independiente y realización de la auditoría de conformidad con la NIA.

Formación de la opinión sobre los estados financieros

La formación de la opinión de los estados financieros se presenta en los siguientes pasos:

- Planeación del encargo: aceptación del encargo y conocimiento de la entidad por parte del revisor fiscal.

- Ejecución del encargo: se llevan a cabo los procedimientos de auditoría, obteniendo la evidencia suficiente que le servirá de soporte para emitir su opinión.

- Emisión del informe del encargo: conclusión acerca de la razonabilidad de los estados financieros de la entidad.

Toda la ampliación respecto al dictamen del revisor fiscal y el ejercicio de la revisoria fiscal la puedes encontrar en nuestra Cartilla Práctica Revisoría fiscal, sus responsabilidades, papeles de trabajo y dictámenes.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder a https://actualicese.com/publicaciones/.