En el portal de la DIAN: verifique en qué empresas figura como contador o revisor fiscal

Cuando se acepta el cargo de contador o revisor fiscal en una compañía, en muchas ocasiones se requiere realizar la respectiva actualización del RUT de dicha empresa, para que el profesional aparezca en él.

Cuando se acepta el cargo de contador o revisor fiscal en una compañía, en muchas ocasiones se requiere realizar la respectiva actualización del RUT de dicha empresa, para que el profesional aparezca en él.

La actualización del RUT solo puede gestionarla el representante legal de la compañía: cuando el contador o revisor fiscal renuncia a su compromiso como prestador de servicios, también su retiro debe hacerse de los otros estamentos en los que se registra como requisito para el ejercicio de sus funciones –Cámara de Comercio, DIAN– a fin de que el proceso de desvinculación sea completo. Sin embargo, se da el caso de profesionales que aparecen con vinculación a empresas para las que no trabajan.

Verifique en el portal de la DIAN si aún está nombrado en empresas, en las cuales ya no desempeña ninguna función.

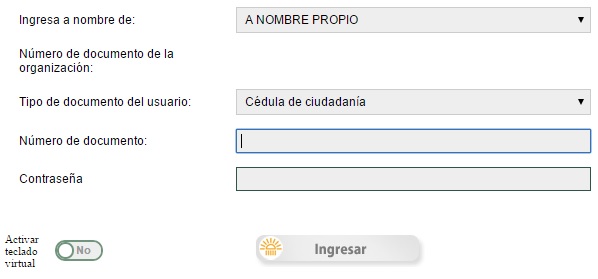

- Ingrese a la cuenta de la DIAN, eligiendo la opcion a nombre propio y la opción Cédula de ciudadanía, digite el número de documento y contraseña.

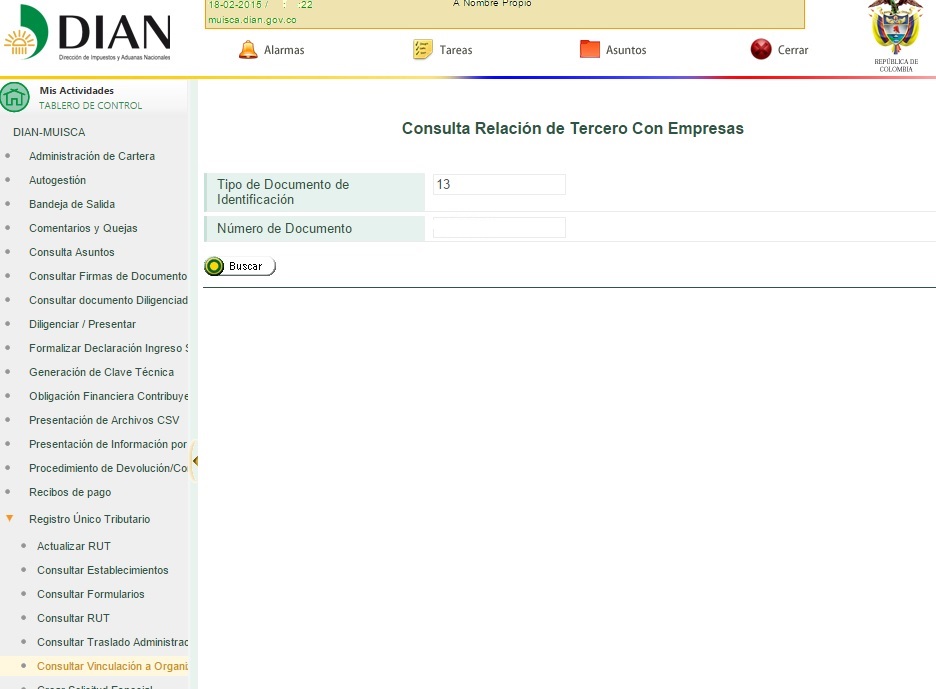

- Una vez ingrese a su cuenta despliegue el menú izquierdo.

- Seleccionar la opción Registro Único Tributario; una vez se desplieguen las opciones, seleccionar Consultar Vinculación a Organizaciones:

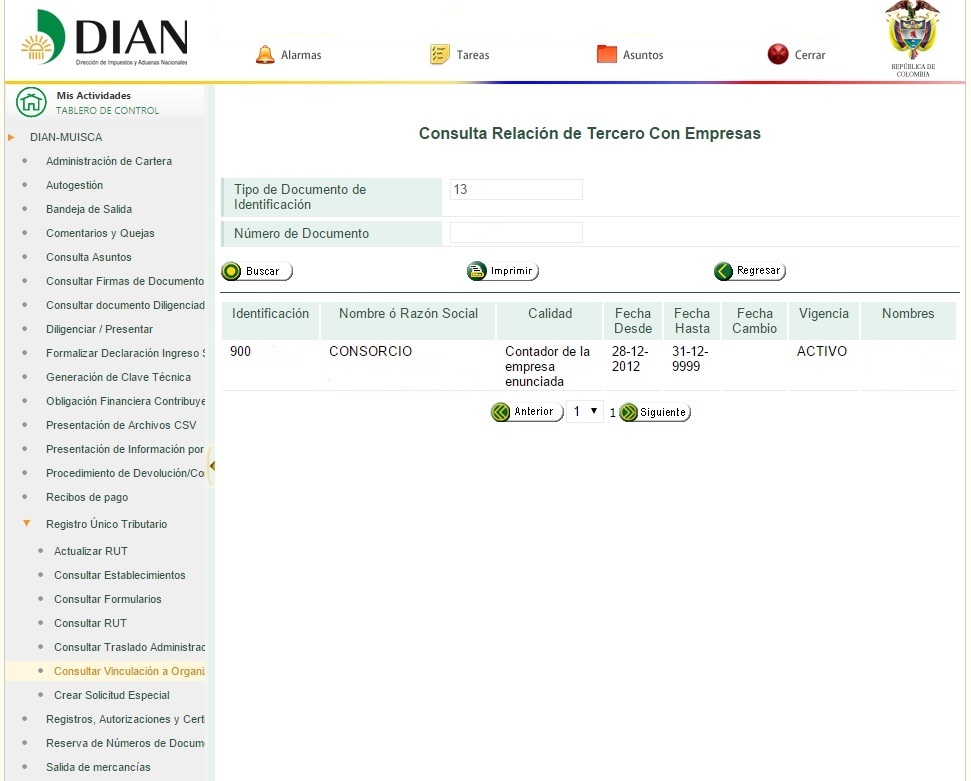

- Digitar el número de cédula y dar clic en buscar, inmediatamente se desplegará el listado de las empresas en las cuales figura como contador público o revisor fiscal.

Si el contador o revisor fiscal no tiene vinculación actual con algunas de las compañías que informa la DIAN, nadie puede estar obligado a figurar como Revisor Fiscal por omisión de terceros, así que es necesario que se solicite nuevamente a la compañía que realice la respectiva actualización del RUT en el cual se culmine el proceso de desvinculación de dicho profesional.

También puede consultar: