Entre abril y mayo, empresas ya se han acogido al nuevo régimen de insolvencia transitoria

Cuatro empresas ya se han acogido directamente al régimen de insolvencia transitoria, expedido por el Decreto Ley 560 de 2020.

Entre abril y mayo, 56 empresas buscan un proceso de reorganización frente a 12 que están en liquidación.

Cuatro empresas ya se han acogido directamente al régimen de insolvencia transitoria, expedido por el Decreto Ley 560 de 2020.

Entre abril y mayo, 56 empresas buscan un proceso de reorganización frente a 12 que están en liquidación.

Entre los meses de abril y lo que va corrido de mayo, en medio de la pandemia por el COVID-19, la Supersociedades ha recibido 68 solicitudes de insolvencia empresarial. De estas, 56 son procesos o trámites de reorganización y 12 corresponden a procesos de liquidación.

Los resultados fueron presentados por la entidad a través de un reporte de insolvencia posterior al 31 de marzo de 2020, actualizado al 18 de mayo de 2020.

De las 68 empresas que han solicitado ingresar a procesos o trámites de insolvencia, 64 solicitudes se presentaron para acogerse a la Ley 1116 de 2006, mientras que cuatro (4) se presentaron para acogerse directamente al nuevo régimen transitorio de insolvencia, expedido por el Decreto Ley 560 del 15 de abril de 2020, bajo la figura de negociación de emergencia de acuerdos de reorganización.

Esta última posibilita la negociación directa con los acreedores, sin intervención del juez, suspendiendo procesos ejecutivos y posibilitando el aplazamiento de algunos pagos de gastos de administración.

Las 68 empresas cuentan con un total de 598 empleados, 990.170 millones de pesos en activos, 598.850 millones de pesos en pasivos y 391.370 millones de pesos como patrimonio.

El 33,8 % de las 68 empresas son del sector comercio, el 25 % del sector servicios, el 17,6 % manufactura, el 10,3 % construcción y el 8,8 % de agricultura.

Balance del primer trimestre del año

Durante el primer trimestre de 2020, la Supersociedades recibió un total de 219 solicitudes de insolvencia, mientras que en el primer trimestre de 2019 se recibieron 250 solicitudes, «lo que implica tener un inventario total de 2.788 procesos de insolvencia, de los cuales 2.209 son procesos de reorganización, que representan 40,2 billones de pesos en activos y un total de 105.123 trabajadores».

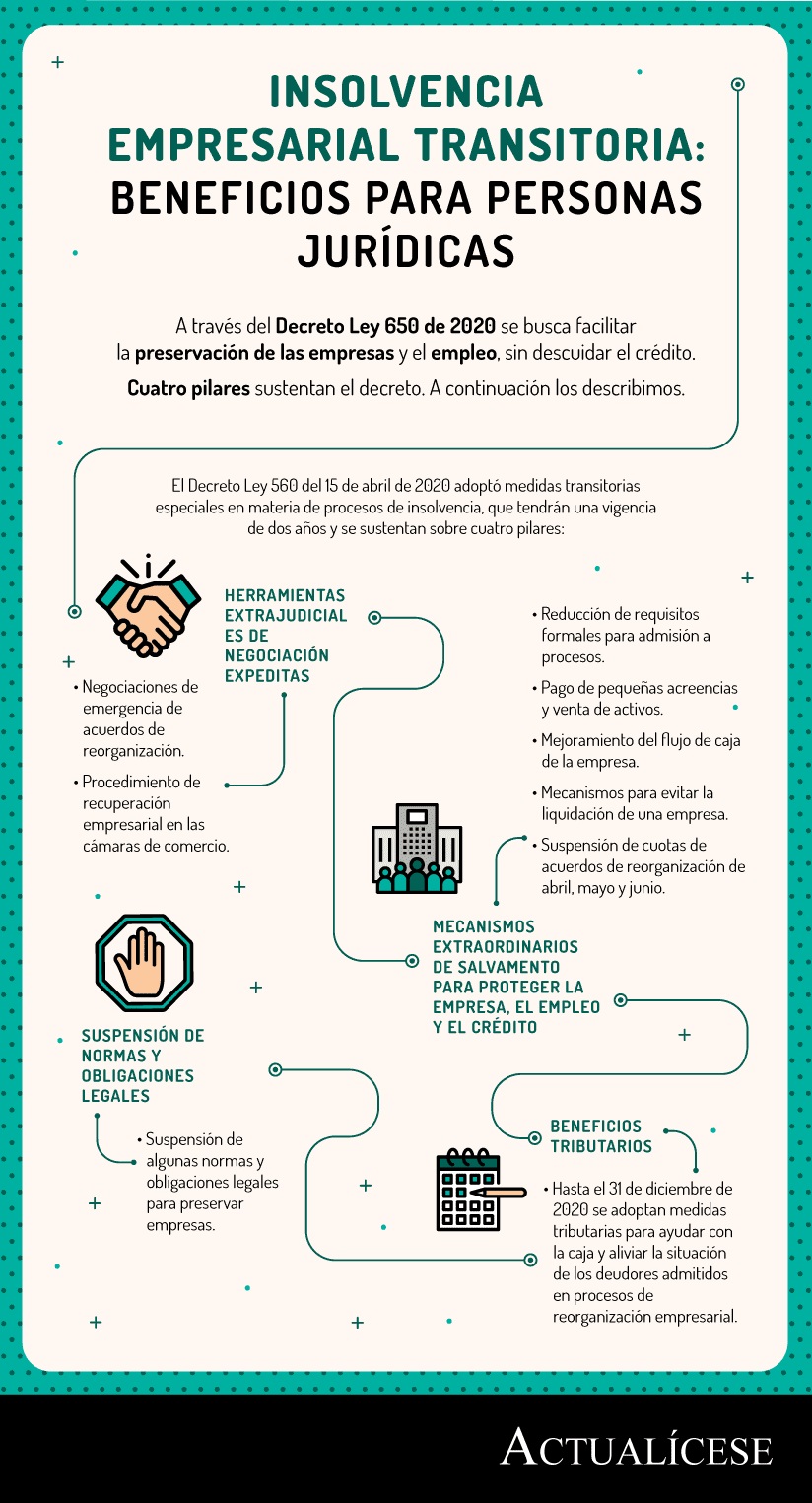

Creación de mecanismos extraordinarios de salvamento para proteger la empresa, el empleo y el crédito

El Decreto Ley 560 de 2020 crea mecanismos para proteger a las empresas:

- Se reducen los requisitos formales para la admisión a los procesos.

- Se permite el pago de pequeñas acreencias y venta de activos para su pago sin autorización judicial.

- Se crean mecanismos de mejoramiento del flujo de caja de la empresa, que facilitan la celebración de acuerdos (capitalización de acreencias, descarga de deudas y pactos de deuda sostenible).

- Se generan incentivos de prelaciones y garantías para créditos nuevos en la etapa de negociación judicial.

- Se crean mecanismos para evitar la liquidación de una entidad a través de la compra de la empresa en marcha.

- Se suspenden las cuotas de los acuerdos de reorganización por los meses de abril, mayo y junio, las cuales se considerarán vencidas en julio, y tendrán un período de tres (3) meses para su subsanación en audiencia.

Beneficios tributarios

Hasta el 31 de diciembre de 2020 se adoptan algunas medidas tributarias con el objetivo de brindar ayuda con la caja y aliviar la situación de los deudores admitidos a un proceso de reorganización empresarial, o que hayan celebrado un acuerdo de reorganización y se encuentren ejecutándolo, de renta presuntiva y de retención en la fuente a título de renta e IVA.