[Especial] Declaración y pago del Impuesto a la Riqueza

Desde el próximo martes 12 de mayo comienzan los vencimientos para la declaración y pago de la primera cuota del Impuesto a la Riqueza. Este impuesto solo será calculado hasta el 2017 por parte de las personas jurídicas, y hasta el 2018 por parte de las personas naturales y/o sucesiones ilíquidas.

Desde el próximo martes 12 de mayo comienzan los vencimientos para la declaración y pago de la primera cuota del Impuesto a la Riqueza. Este impuesto solo será calculado hasta el 2017 por parte de las personas jurídicas, y hasta el 2018 por parte de las personas naturales y/o sucesiones ilíquidas.

Plazos para la presentación de la Declaración del Impuesto a la Riqueza y el Complementario de Normalización Tributaria

El artículo 4 del Decreto 0427 del 11 de marzo del 2015, adicionó el artículo 38-1 al Decreto 2623 del 2014, estableciendo los plazos para presentar la declaración del Impuesto a la Riqueza y su Complementario de Normalización Tributaria. Dicho impuesto se podrá cancelar en dos cuotas iguales, estando el primero de estos pagos acompañado de la declaración del impuesto.

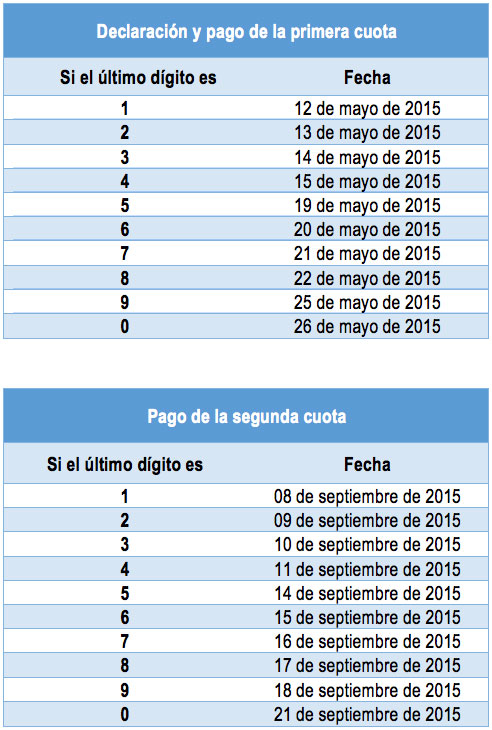

Las fechas límite para la presentación de la declaración y pago de la primera y segunda cuota obedecen al último dígito del NIT del declarante que conste en el Certificado del Registro Único Tributario – RUT, sin tener en cuenta el dígito de verificación, así:

Artículos de actualidad

- Así quedó el impuesto a la riqueza 2015 a 2018 y su complementario de normalización tributaria

- DIAN define nuevos códigos en el RUT para el Impuesto a la Riqueza 2015 y declaración de activos en el exterior

- Declaración voluntaria del Impuesto a la Riqueza, necesaria para quienes desean normalizarse

- Determinación base gravable del Impuesto a la Riqueza, ¿se deben considerar las valorizaciones?

- Declaraciones del Impuesto a la Riqueza y del CREE: caso en el que no se pueden pagar en 2 cuotas

- Contabilización del Impuesto a la Riqueza en Colombia: ¿se ha echado por tierra la reforma contable emprendida con los IFRS?

- Campaña para facilitar cumplimiento de Impuesto a la Riqueza

- Formulario 440 de impuesto a la riqueza: ¿se acerca un nuevo caos en la DIAN? (Exclusivo para Suscriptores ORO)

- ¿En qué cuenta se deberá contabilizar el “impuesto de normalización tributaria”?

- Impuesto a la Riqueza: base de liquidación para las cooperativas de ahorro y crédito

- ¿Cómo determinarán los extranjeros con bienes en Colombia si son o no sujetos al Impuesto a la Riqueza?

Modelos y Formatos

- [Liquidador] Modelo para proyectar Impuesto a la Riqueza y de normalización tributaria 2015 a 2018

En esa herramienta se ilustran los cálculos que tanto personas jurídicas como personas naturales tendrían que llevar a cabo en cada uno de los años por los cuales se liquidarían los mencionados impuestos creados a través de la Ley 1739 de 2014. - [Liquidador] Impuesto a la Riqueza: cálculo valor patrimonial neto para acciones poseídas de forma indirecta en sociedades nacionales

En esta herramienta se ilustran los cálculos que los declarantes del impuesto a la riqueza tendrían que efectuar para poder dar aplicación a las normas contenidas en el numeral 2 y parágrafo 3 del artículo 295-2 E.T. Dichas normas indican que cuando se posean acciones o aportes en sociedades nacionales de forma indirecta, es decir, mediante participaciones en Fiducias, Fondos de inversión colectiva o Fondos voluntarios de pensiones, y otras figuras expresamante mencionadas en la misma, en ese caso se tendrán que obtener certificaciones especiales de dichas Fiducias o Fondos de forma que el declarante del impuesto a la riqueza pueda calcular el valor que restaría en su base gravable del impuesto a la riqueza por concepto del valor patrimonial neto de dichas acciones o cuotas. - Formulario 440 – Declaración del Impuesto a la Riqueza y Complementario de Normalización Tributaria.

Cartilla

Cartilla

- Exclusiva para Suscriptores ORO. Ya pueden descargar la cartilla antes de las fechas de vencimientos.

Conferencias

- Hecho generador del Impuesto a la Riqueza

El artículo 294-2 del E.T. señala que los sujetos pasivos del Impuesto a la Riqueza solo son responsables de liquidarlo si en enero 1 del 2015 poseen patrimonios líquidos, iguales o superiores a mil millones ($1.000.000.000) de pesos, sin importar que en algún momento posterior se encuentre por debajo de dicho límite. En esta conferencia, el doctor Monclou da una explicación más extensa y clara sobre el hecho generador del Impuesto a la Riqueza. - Sujetos pasivos del Impuesto a la Riqueza

Este extracto hace parte del seminario dictado los días 16 y 17 de abril del 2015 por el Doctor Jaime Monclou sobre Declaración de Renta y CREE para personas jurídicas año gravable 2014. Además de estos temas, el doctor Monclou explica los aspectos principales del Impuesto a la Riqueza y su Complementario de Normalización Tributaria. Como parte de los aspectos principales, se encuentran los sujetos pasivos de este impuesto, que en términos generales, son todas las personas naturales y jurídicas, e incluso las sucesiones ilíquidas, contribuyentes del Impuesto sobre la Renta; el Dr. Monclou da una explicación más amplia de dichos sujetos pasivos.

Consultorios

- ¿Cuál es la tarifa del Impuesto a la Riqueza y en qué cuentas debe ser registrado?

- ¿Cuál es la forma correcta de contabilizar el Impuesto a la Riqueza?

- Una cooperativa de ahorro y crédito, para sacar la base de liquidación del Impuesto a la Riqueza 2015, ¿se puede descontar el total de los aportes de sus asociados o solo el valor patrimonial neto? ¿Cómo puedo calcularlo?

- ¿Las valorizaciones hacen parte de la base gravable para el Impuesto a la Riqueza?

- El Impuesto a la Riqueza, ¿se puede compensar con saldos a favor del Impuesto de Renta de anteriores años?

- Una persona tiene un leasing habitacional, ha capitalizado los cánones y los ha llevado como un activo en la declaración de renta; ahora para liquidar el impuesto a la riqueza, ¿se puede deducir este valor como valor patrimonial de la casa de habitación?

- ¿Es posible que las empresas del Grupo 1 y 3, que a partir del 2015 tienen que aplicar sus nuevos marcos contables bajo NIIF, puedan afectar un gasto pagado por anticipado con el valor que causen por Impuesto a la Riqueza y luego amortizarlo?