Estados Financieros para preparadores de información bajo NIIF para Pymes

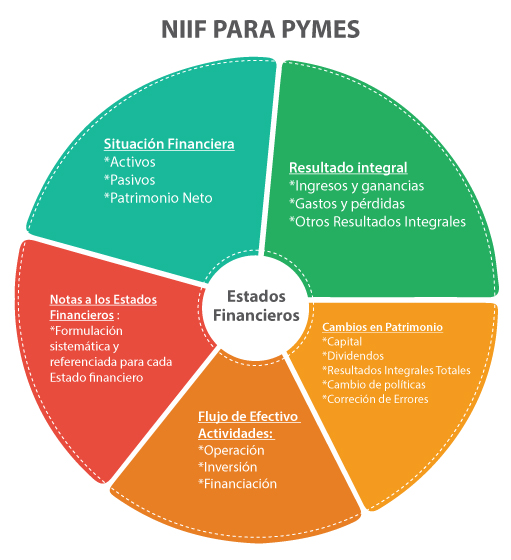

Las empresas que les corresponde aplicar la NIIF para pymes, deberán preparar cinco (5) estados:

Las empresas que les corresponde aplicar la NIIF para pymes, deberán preparar cinco (5) estados:

Las empresas que les corresponde aplicar la NIIF para pymes, deberán preparar cinco (5) estados:

- Estado de situación financiera o Balance General.

- Estado de resultados integral (con un estado complementario denominado “Otros resultados integrales”).

- Estado de cambios en el patrimonio.

- Estado de flujos de efectivo y

- Notas a los estados financieros.

Bajo algunas circunstancias el estado de cambios en el patrimonio se puede fusionar con el estado de resultados. El estado de cambios en el patrimonio tendrá una singularidad en lo correspondiente a las Pymes, porque en estas empresas generalmente el patrimonio provoca muy poco movimiento, debido a que el manejo que se le da al mismo radica principalmente en la distribución de utilidades y reservas, por lo que el informe se concentra en el movimiento de utilidades acumuladas.

De acuerdo con lo anterior, se puede suprimir la emisión del estado de cambios en el patrimonio, y cuando solo haya movimiento de utilidades se puede elaborar un Anexo que se le adicionará al Estado de Resultados complementando su nombre con la expresión “y Ganancias Acumuladas”. Por esta razón, el nuevo informe se denominará Estado de Resultados y Ganancias Acumuladas.

Ahora bien, se puede presentar un estado de resultados y ganancias acumuladas, si los únicos cambios en el patrimonio son:

- Resultados del período.

- Distribución de utilidades.

- Corrección de errores.

- Cambio de políticas contables.

En consonancia con lo anterior, se puede observar que este grupo de empresas podrán llegar a presentar en la mayoría de las ocasiones cuatro (4) estados financieros, porque el Estado de Cambios en el patrimonio se puede sustituir trasladando la información del movimiento de las ganancias acumuladas al Estado de Resultados como un anexo complementario.

Si la empresa considera que debe presentar el Estado de Cambios en el patrimonio, lo puede hacer siempre pensando en el usuario y que prevalezca la opción antes señalada.

También puede consultar: