Exógena por fracción de 2018: Dian sigue sin ajustar el Muisca y sin publicar prevalidadores

De acuerdo con la Resolución 000060 de 2017, las personas jurídicas que se liquiden después de marzo 31 de 2018 deben entregar reportes por fracción de año gravable 2018 antes de poder cancelar su RUT, pero la Dian sigue sin ajustar su plataforma y sin liberar prevalidadores.

De acuerdo con la Resolución 000060 de 2017, las personas jurídicas que se liquiden después de marzo 31 de 2018 deben entregar reportes por fracción de año gravable 2018 antes de poder cancelar su RUT, pero la Dian sigue sin ajustar su plataforma y sin liberar prevalidadores.

De acuerdo con lo establecido en el artículo 1 de la Resolución 000060 de octubre de 2017, si una persona jurídica se liquida después de marzo 31 de 2018, antes de cancelar su RUT, se le exigirá que entregue los reportes de información exógena tributaria de la fracción de año gravable 2018 en la que alcanzó a efectuar operaciones; para ello tendrá que usar todas las nuevas versiones de los formatos que se fijaron en dicha resolución.

En efecto, y por citar algunos ejemplos, en la resolución se estableció que el formato 1001 para el reporte de pagos a terceros y sus retenciones durante el 2018 ya no será el mismo formato 1001 versión 9 que se usó hasta los reportes del año gravable 2017, sino que será el nuevo formato 1001 versión 10 (el cual trae menos columnas y se diligenciará con importantes cambios en su listado de conceptos). Lo mismo sucederá con los formatos 1007, para los ingresos del año (el cual cambia de versión 8 a versión 9), y hasta el 2276, para los pagos a trabajadores (el cual cambia de la versión 1 a la versión 2).

Problema que se genera para las entidades

En relación con lo anterior, es claro que si a un reportante que se liquide después de marzo 31 de 2018 se le pedirá reportar la información de la fracción de año gravable 2018, utilizando para ello todos esos nuevos formatos, la Dian ya debería haber cumplido con las siguientes dos tareas:

a. Liberar unos nuevos prevalidadores que le faciliten al contribuyente la elaboración de los nuevos formatos. Pero hasta la fecha en que se hace este artículo (mayo 07 de 2018) la Dian aún no lo ha hecho.

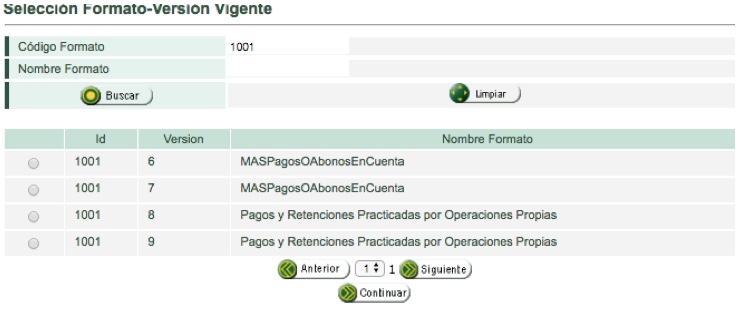

b. Ajustar su plataforma Muisca para recibir las nuevas versiones de los formatos; en la siguiente captura de pantalla que demuestra por ejemplo que el Muisca solo está habilitado, por ejemplo, para el caso de la entrega de los formatos 1001, para recibir formatos que solo llegarían hasta la versión 9).

Por tanto, es claro que a la Dian le cogió la noche con las tareas que ya debería haber realizado, por ejemplo, las que debe realizar para que los reportantes que se están liquidando durante el actual año gravable 2018 sí puedan cumplir con entregar su información por la fracción de año gravable 2018 y sí se les permita cancelar su RUT. Pero si la entidad no hace sus tareas oportunamente, entonces todos los reportantes empezarán a sufrir los respectivos traumatismos. ¿Cuándo la Dian se tomará en serio su responsabilidad de cumplir con los plazos que le imponen las normas?