Formato 2516 del año 2017 debe presentarse en octubre de 2018 pero Dian impide dicha labor

De acuerdo con la Resolución Dian 000020 de 2018, el plazo vencerá entre el 24 de octubre y el 7 de noviembre de 2018. Sin embargo, la Dian sigue sin publicar el respectivo prevalidador y sin ajustar su plataforma Muisca. ¿Acaso a la Dian le gusta que los contribuyentes cumplan sus tareas a última hora?

De acuerdo con la Resolución Dian 000020 de 2018, el plazo vencerá entre el 24 de octubre y el 7 de noviembre de 2018. Sin embargo, la Dian sigue sin publicar el respectivo prevalidador y sin ajustar su plataforma Muisca. ¿Acaso a la Dian le gusta que los contribuyentes cumplan sus tareas a última hora?

La tarea de elaboración y presentación por primera vez del formato 2516 con el reporte de conciliación fiscal del año gravable 2017, sigue estando marcada por la alta improvisación con que el Gobierno nacional, y en especial la Dian, han atendido las labores que les corresponde ejecutar en relación con este tema.

En efecto, y si hacemos un recuento de las normas que hasta ahora se han expedido para regular este proceso, tendríamos el siguiente panorama que pone en evidencia lo anterior:

a. En diciembre 29 de 2016, con el artículo 137 de la Ley 1819, se agregó el artículo 772-1 al ET estableciendo que los contribuyentes del impuesto de renta obligados a llevar contabilidad (tanto personas naturales como jurídicas, sin importar si son residentes o no, o si pertenecían al régimen ordinario o al régimen especial) tendrían que empezar a contar con un “sistema de conciliaciones” que explicara las diferencias entre sus cifras contables obtenidas con la aplicación de los marcos normativos bajo Normas Internacionales y sus cifras fiscales obtenidas con la aplicación de las normas del Estatuto Tributario.

b. El anterior ministro de hacienda, Mauricio Cárdenas, se tomó hasta noviembre 28 de 2017 (casi un año después) para reglamentar la norma expidiendo el Decreto 1998 e indicando que el sistema de conciliaciones del artículo 772-1 del ET no solo sería para los contribuyentes obligados a llevar contabilidad sino también para aquellos que la lleven de forma voluntaria y dispuso que dicho sistema se compondría de dos elementos que se denominarían control de detalle y reporte de conciliación fiscal. Dispuso además que el reporte de conciliación fiscal debería ser elaborado por todos los contribuyentes del impuesto de renta que lleven contabilidad pero que solo aquellos que obtuvieran ingresos brutos fiscales anuales superiores a 45.000 UVT tendrían adicionalmente que presentarlo en forma virtual a la Dian. Además dispuso que la Dian se podría tomar hasta diciembre 29 de 2017 para diseñar el reporte de conciliación fiscal del año gravable 2017 y también se podría tomar hasta marzo 31 de 2018 para definir los plazos para su presentación.

c. La Dian (en cabeza de su anterior director Santiago Rojas) se tomó justamente hasta diciembre 29 de 2017 para expedir su Resolución 000073 con la cual definió muy imperfectamente el contenido del nuevo formato 2516 para el reporte de conciliación fiscal del año gravable 2017 pues a diferencia de lo que sucedía en el pasado con la expedición del antiguo formato 1732, el cual sí se expedía dejando claramente anuladas las celdas que solo eran contables pero no eran fiscales y viceversa, esta vez la Dian no hizo lo mismo con el diseño del formato 2516. Además, la Dian se equivocó tremendamente al establecer que el formato 2516 solo debería ser elaborado por los contribuyentes que lleven contabilidad y declarasen renta en el formulario 110, lo cual implicó que las personas naturales residentes que llevan contabilidad y que declararon renta en el formulario 210 cedulado se escaparon esta vez de la tarea de elaborar el reporte de conciliación fiscal. Incluso, como el formato 2516 fue prescrito en diciembre 29 de 2017 pero el formulario 110 del año gravable 2017 fue prescrito después (con la Resolución 000013 de marzo 20 de 2018), la estructura del formato 2516 no coincide en su totalidad con la del formulario 110 lo cual ameritaría a que la Dian reexpida de nuevo su formato 2516 pero no ha querido hacerlo (véase la plantilla en Excel “Formulario 110 y formato 2516 de año gravable 2017” elaborada por nuestro líder de investigación tributaria Diego Guevara).

d. Posteriormente la Dian se tomó hasta el 28 de marzo de 2018 para expedir su Resolución 000020 a través de la cual fijó los plazos para la presentación del formato 2516 del año gravable 2017, indicando que los obligados a presentarlo deberían hacerlo a más tardar entre octubre 24 y noviembre 7 de 2018. Con esa misma resolución definió el esquema XSD del formato 2516 con el cual luego se podría diseñar y publicar el respectivo prevalidador tributario especial que permitiría construir el archivo XML del mencionado formato. Como consecuencia de lo anterior, los contribuyentes que declaran renta en el formulario 110 (personas jurídicas y personas naturales no residentes) terminaron presentando su formulario 110 sin haber elaborado el formato 2516 (algo que no sucedía con el anterior formato 1732 el cuál se presentaba simultáneamente con el formulario 110).

e. Por último, a mediados de junio de 2018, la Dian (en cabeza todavía de su anterior director Santiago Rojas) publicó en su portal de internet un borrador del archivo de Excel con el cual luego se construiría el respectivo prevalidador tributario que permitiría la construcción del archivo XML del formato 2516.

Se acerca la fecha para cumplir con la obligación y la Dian sigue sin completar las tareas que hacen falta

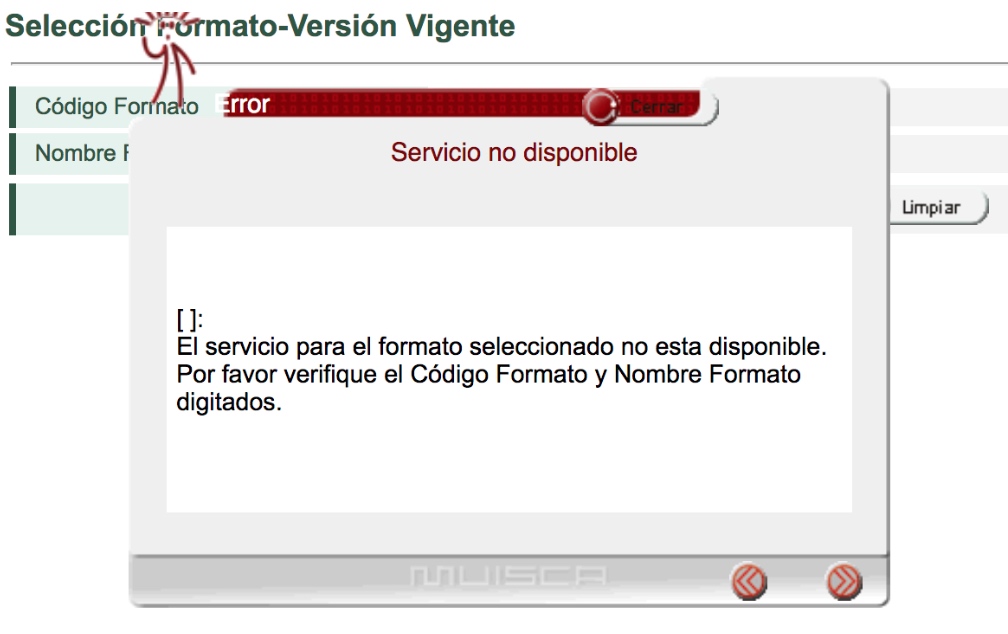

Estamos por tanto acercándonos a la fecha máxima en que los contribuyentes obligados a entregar virtualmente el formato 2516 del año gravable 2017 tendrían que cumplir con dicha tarea, pero lo insólito es que la Dian (esta vez en cabeza del nuevo administrador José Romero, posesionado el pasado 27 de agosto de 2018) sigue sin completar las funciones que le corresponde realizar para que los contribuyentes puedan cumplir esa tarea de forma oportuna sin tener que dejarla para último momento y con el riesgo incluso de que se genere una congestión en el portal de la Dian que provoque hasta una caída de la plataforma Muisca.

En efecto, la Dian sigue sin publicar el respectivo prevalidador tributario definitivo para la construcción del archivo XML del formato 2516 y con el cual se puedan conocer cuáles son finalmente las celdas que no se deben diligenciar (pues corresponden a partidas que solo son contables pero no son fiscales, o viceversa). Adicionalmente, sigue sin habilitar la ubicación respectiva de su plataforma Muisca para recibir dicho formato (ver capturas de pantalla).

En efecto, si la Dian se sigue demorado en cumplir con las tareas que hacen falta para poder cumplir con la entrega del formato 2516 del año gravable 2017, lo que sucederá es que los contribuyentes que ya se han ido liquidando a lo largo del año 2018 y que ya han cancelado su RUT, se terminaron escapando de la tarea de entregar el mencionado formato (lo cual obviamente afecta los planes de fiscalización para la Dian). Pero lo más triste es que aquellos que no se han liquidado tendrán que seguir esperando hasta el último momento para cumplir con su tarea (lo cual no es del agrado de ningún contribuyente), pues la causa es la falta de diligencia de la Dian.