Formato 2516 indica erradamente que sobretasa de 2017 no sumaría como parte del impuesto a cargo

La estructura del formato 2516 indica que la sobretasa al impuesto de renta de las personas jurídicas del régimen ordinario solo se sumaría después de haberse definido el impuesto a cargo; este tratamiento difiere de lo que se hacía con la sobretasa al CREE y con las que existieron de 2004 a 2006.

La estructura del formato 2516 indica que la sobretasa al impuesto de renta de las personas jurídicas del régimen ordinario solo se sumaría después de haberse definido el impuesto a cargo; este tratamiento difiere de lo que se hacía con la sobretasa al CREE y con las que existieron de 2004 a 2006.

Tal como lo demostramos en un editorial de noviembre 8 de 2017, cuando la Dian diseñe el nuevo formulario 110 para las declaraciones de renta del año gravable 2017 se hará necesario que la nueva sobretasa al impuesto de renta que liquidarán las personas jurídicas del régimen ordinario (y que quedó contemplada en el parágrafo transitorio 2 del artículo 240 del ET luego de ser modificado con el artículo 100 del Ley 1819 de 2016) sí quede sumando dentro del renglón que corresponda al “Total impuesto a cargo”, es decir, el renglón en el cual también se sumarían el “impuesto neto de renta” más el “impuesto neto de ganancia ocasional” y que estaría ubicado antes de los renglones correspondientes a “retenciones en la fuente”, “anticipos” y “sanciones”.

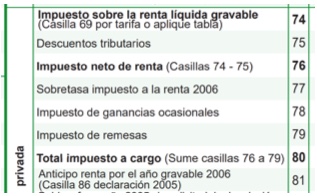

Para sustentar lo anterior, en el mencionado editorial se repasaron los casos de lo que sucedió con los formularios para las declaraciones de renta de los años gravables 2004, 2005 y 2006, en los cuales, por aplicación de lo dispuesto en el artículo 7 de la Ley 863 de 2003 (que modificó al artículo 260-11 del ET), se tuvo que liquidar también una sobretasa al impuesto de renta que sí hacía parte del renglón “total de impuesto a cargo” (ver la siguiente captura de pantalla tomada del formulario 110 del año gravable 2006).

Además, si se examina el formulario 140 para las declaraciones del CREE de los años gravables 2015 y 2016, allí también se comprueba que la sobretasa al CREE figuraba después del valor del impuesto básico del CREE y antes de restar los respectivos anticipos, razón por la cual la mencionada sobretasa al CREE sí quedaba técnicamente haciendo parte de lo que era el impuesto a cargo de la declaración del CREE.

Al respecto, es necesario aclarar que la importancia del renglón “Total impuesto a cargo” dentro de las declaraciones de renta de los años gravables 2017 y siguientes radica justamente en el hecho de que ese será el renglón que se tomará como referencia para efectuar dos cálculos muy importantes, a saber:

- El cálculo de una posible “sanción de extemporaneidad” (ver artículo 641 del ET).

- El monto que se podrá destinar a la figura de “obras por impuestos” (ver artículo 238 de la Ley 1819 de 2016 y la reglamentación efectuada con el Decreto 1915 de noviembre 22 de 2017).

Estructura del formato 2516 insinúa que la nueva sobretasa no haría parte del “Total impuesto a cargo”

Aclarado lo anterior, es importante destacar que en la estructura del formato 2516 para el “Reporte de conciliación fiscal del año gravable 2017” (prescrito con la Resolución 000073 de diciembre 29 de 2017), el cual es un gran anexo que hará parte del formulario 110 del año gravable 2017 (el cual no ha sido prescrito hasta la fecha, pero que será el formulario que utilizarán las personas jurídicas del régimen ordinario), [pq]se está indicando equivocadamente que la nueva sobretasa al impuesto de renta no haría parte del renglón “Total impuesto a cargo”[/pq].

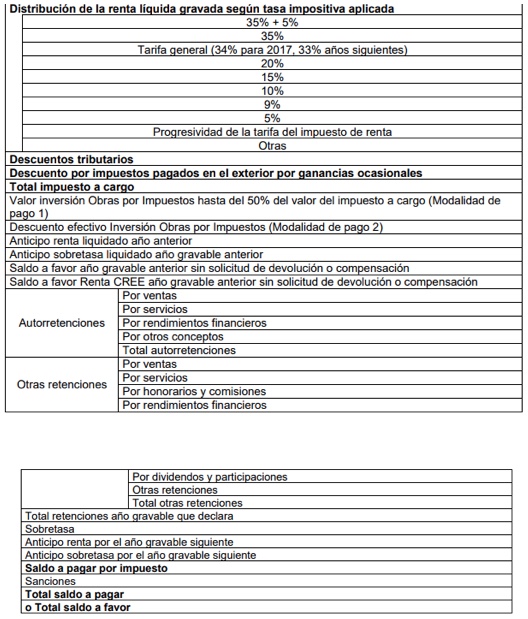

En efecto, y si se examinan las páginas 22 y 23 del documento en PDF que contiene la estructura del formato 2516, allí se está indicando que supuestamente el formulario 110 para el año gravable 2017 tendría la siguiente estructura en su parte final:

[pq]Nótese como el renglón de la “Sobretasa” está figurando mucho más abajo de lo que es el renglón del “Total impuesto a cargo”[/pq](el cual solo estaría formado por el “impuesto neto de renta” más el “impuesto neto de ganancia ocasional”).

Incluso, y como se alcanza a observar en la captura de pantalla anterior, existe otro error adicional cuando se insinúa que después del renglón “Total impuesto a cargo” se podría incluir un renglón para el “Descuento inversión obras por impuestos modalidad 2”. Al respecto, y teniendo en cuenta lo establecido en el Decreto 1915 de 2017 (el cual reglamentó las dos modalidades con las que se pueden destinar dineros a la figura de “obras por impuestos”), si una persona jurídica se acoge a la “modalidad 2”, los dineros del impuesto a cargo del año 2017 que utilice para la ejecución de las obras públicas dentro de los municipios de las Zomac no se restará dentro de la misma declaración del año gravable 2017, sino que se restará por cuotas en las 10 declaraciones de renta de los 10 años gravables siguientes.

Por tanto, teniendo presente cuál es la importancia antes mencionada para el renglón “Total impuesto a cargo”, creemos que cuando la Dian diseñe finalmente el formulario 110 para la declaración de renta de 2017 sí le dará el lugar correcto a la “Sobretasa al impuesto de renta” (es decir, la incluirá dentro del renglón del “Total impuesto a cargo”). Además, la Dian no incluirá en el formulario 110 ningún renglón para restar los dineros destinados a la figura de obras por impuestos bajo la “modalidad 2”. Y si eso sucede, entonces será claro que la Dian tendrá que rediseñar la estructura de la parte final de su formato 2516.

Modificaciones al formulario 110 para determinar correctamente el monto a favor del Sena, ICBF y EPS

En relación con lo anterior, cuando la Dian defina la estructura final del formulario 110 del año gravable 2017, no solo se hará necesario que en dicho formulario se le dé el lugar correcto al renglón para la “Sobretasa al impuesto de renta”. Adicionalmente, y tal como lo explicamos en un editorial de diciembre de 2017, la Dian también tendrá que diseñar correctamente la parte final del formulario 110 del año 2017, de forma que se pueda definir con exactitud el monto que de acuerdo con el artículo 243 del ET se deberá destinar con exclusividad a favor del Sena, ICBF, EPS y otras entidades.

Material relacionado:

- [Análisis] Sobretasa al impuesto de renta 2017 de las personas jurídicas: ¿qué lugar ocupará en el formulario?

- [Análisis] Mecanismo de obras por impuestos fue reglamentado por el gobierno nacional

- [Análisis] Formulario 110 de 2017 tendrá que ser rediseñado para calcular valores destinados a Sena, ICBF y EPS