Formato 2516 no incluyó renglón para el “impuesto de ganancia ocasional”

Un nuevo defecto se ha detectado en el diseño del formato 2516 para el reporte de conciliación fiscal de 2017, expedido con la Resolución 000073 del mismo año, pues no incluyó el renglón para informar el “impuesto de ganancia ocasional”. La Dian tendrá que ajustar dicho formato.

Un nuevo defecto se ha detectado en el diseño del formato 2516 para el reporte de conciliación fiscal de 2017, expedido con la Resolución 000073 del mismo año, pues no incluyó el renglón para informar el “impuesto de ganancia ocasional”. La Dian tendrá que ajustar dicho formato.

El pasado 29 de diciembre de 2017, cumpliendo con las instrucciones contenidas en el Decreto 1998 de noviembre 28 de 2017, la Dian expidió su Resolución 0073 para dar a conocer lo que sería la estructura del nuevo “Formato 2516-Conciliación fiscal del año gravable 2017” de los contribuyentes obligados a llevar contabilidad. Este se convertirá en el anexo que incluirá el detalle de la información declarada en el formulario 110 para el año gravable 2017 (formulario del cual no se conoce la versión final, pues el 6 de marzo de 2018 solo se publicó un proyecto de resolución con el cual se anunció el diseño tentativo que tendrá dicho formulario).

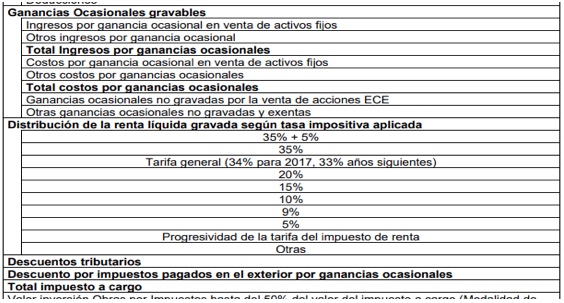

Al respecto, sucede que al estudiar con detenimiento la estructura del mencionado formato 2516 para el año gravable 2017, se pudo comprobar que sus diseñadores cometieron el error de no incluir el renglón en el cual se pueda informar el valor del “impuesto de ganancias ocasionales” que luego quedará reflejado en el formulario 110.

En efecto, en la página 22 del PDF que contiene la estructura del formato 2516 se observa lo siguiente:

Nótese entonces cómo [pq]el formato 2516, antes de llegar al renglón “Total impuesto a cargo”, debía haber incluido un espacio para informar el valor del “Impuesto de ganancias ocasionales”, pero no lo hizo[/pq]. Lo más insólito es que sí incluyó el renglón para reportar el valor de los “Descuentos por impuestos pagados en el exterior por ganancias ocasionales”.

No es el primer error detectado en el formato

El error antes destacado se suma al que tuvimos oportunidad de comentar en un editorial anterior, en el cual destacamos que los diseñadores del formato 2516 se equivocaron al asignarle el lugar al renglón que contendrá la “Sobretasa del impuesto de renta de 2017”. En efecto, en el formato 2516 dicho renglón quedó mucho después de donde se calcula el “Total impuesto a cargo”, pero es claro que tal renglón debe quedar ubicado antes de ese total. Para ello, solo basta repasar lo que fueron los formularios de renta de los años gravables 2004, 2005 y 2006 en los cuales también se liquidó la sobretasa que en esos momentos se había creado con la Ley 863 de 2003.

La Dian tendrá que reexpedir el formato 2516 y publicar su prevalidador

Siendo claro que el formato 2516 expedido en diciembre 29 de 2017 contiene claros errores de diseño, consideramos que la Dian tendrá que reexpedirlo y de seguro lo hará cuando también dé a conocer la versión final del formulario 110 del año gravable 2017.

Adicionalmente, si la Dian debe reexpedir el formato 2516, deberá ajustar el prevalidador tributario especial (que aún no se ha publicado) y con el cual se podrá elaborar dicho formato.

¿Cuándo se entregará el nuevo formato 2516 del año gravable 2017?

De acuerdo con lo indicado en el artículo 1.7.4 del DUT 1625 de octubre de 2016, luego de ser modificado con el Decreto 1998 de noviembre 30 de 2017, [pq]la Dian se podrá tomar hasta el 30 de marzo de 2018 para expedir otra resolución en la que se indiquen los plazos y la forma para entregar el formato 2516 del año gravable 2017[/pq].

Al respecto, y según se comprueba en un video grabado durante el “Quinto conversatorio de la Dian y los contadores”, llevado a cabo en Bogotá el 19 de diciembre de 2017 (ver el tramo que va del minuto 59:00 hasta el 1:03:00), la Dian planea establecer que el formato 2516 del año gravable 2017 solo sea entregado entre octubre y noviembre de 2018, pues se tomará un tiempo para elaborar el nuevo prevalidador con el cual se pueda ayudar a los contribuyentes a construir y validar dicho formato y también para diseñar la zona de su portal en la cual recibirá el respectivo formato.

Por tanto, si lo anterior queda establecido por la Dian, sería claro que esta vez los contribuyentes sí podrán presentar su formulario 110 y luego el formato 2516 (a diferencia de lo que sucedió hasta las declaraciones del año gravable 2016, ya que hasta ese momento se exigía presentar primero el formato 1732 y luego el propio Muisca generaba el formulario 110).