Formulario 350, sin renglón para restar devoluciones por retenciones en exceso del impuesto solidario

La retención del impuesto solidario por el COVID-19, creada con el Decreto 568 de 2020, solo se practicará en mayo y julio de 2020.

Si después de julio el agente retenedor debe reversar algún valor practicado en exceso, este deberá solicitarse en devolución a la Dian por concepto de pagos en exceso.

La retención del impuesto solidario por el COVID-19, creada con el Decreto 568 de 2020, solo se practicará entre mayo y julio de 2020.

Si después de julio el agente retenedor debe reversar algún valor practicado en exceso, este deberá solicitarse en devolución a la Dian por concepto de pagos en exceso.

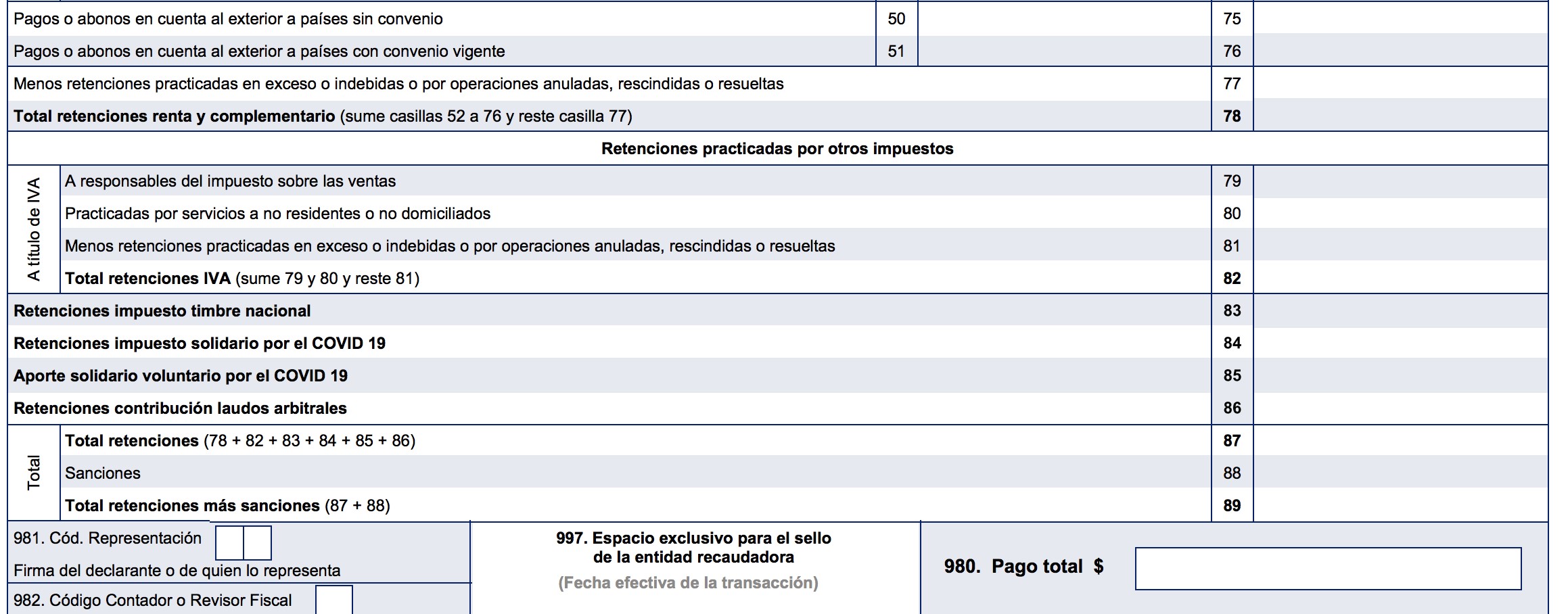

El pasado 14 de mayo de 2020 la Dian prescribió su Resolución 000047, a través de la cual se volvió a expedir el formulario 350 para retenciones mensuales del 2020 (pues el que se venía usando a comienzos del año 2020 es el mismo que se usó durante el año 2019).

La razón para reexpedir dicho formulario es que en los renglones 84 y 85 se empezarían a reportar las retenciones a título del nuevo y transitorio “impuesto solidario o voluntario por el COVID-19″ de los meses de mayo a julio de 2020, creado con el Decreto 568 de abril 15 de 2020.

No se incluyeron renglones para restar devoluciones de retenciones por el impuesto COVID-19 practicadas en exceso

Ahora bien, es importante destacar que, junto a los mencionados renglones 84 y 85, la Dian no quiso incluir ningún renglón especial en el que se puedan llegar a restar los valores por retenciones practicadas en exceso a título del impuesto COVID-19 (compárese con el renglón 77, en el cual sí se pueden restar las retenciones en exceso practicadas a título de renta, o el renglón 81, en el cual se pueden restar las retenciones practicadas en exceso a título del IVA).

En vista de lo anterior, cuando algún agente de retención del impuesto COVID-19 tenga que registrar la reversión de una retención que en un mes anterior se había practicado en exceso, lo único que podrá hacer es restar dicho valor directamente dentro de los renglones 84 o 85.

Sin embargo, si con dicha operación se llega a formar en su contabilidad después de julio de 2020 un saldo débito en el pasivo de “retenciones por pagar a título del impuesto COVID-19”, el agente de retención tendrá que enfrentar la complejidad de que en los meses posteriores a julio ya no se practicarán nuevas retenciones por este impuesto.

Siendo ese el caso, [pq]el saldo débito en su pasivo contable se convertirá entonces en un valor que únicamente podrá recuperar mediante el trámite de solicitar a la Dian la “devolución del pago en exceso”[/pq], pues dicho saldo no puede fusionarse con los saldos a pagar que siga formado en el pasivo de las retenciones por pagar a título de renta o el de las retenciones por pagar a título del IVA.