Formulario 440 para impuesto a la riqueza 2018 quedó listo en el Muisca el 4 de mayo de 2018

El nuevo formulario, que había sido prescrito desde enero 15 de 2018 mediante el artículo 12 de la Resolución 000002, tiene menos renglones que el utilizado entre los años 2015 a 2017, pues se le suprimieron los renglones 46 a 50 debido a que esta vez ya no podrán realizar normalizaciones tributarias.

El nuevo formulario, que había sido prescrito desde enero 15 de 2018 mediante el artículo 12 de la Resolución 000002, tiene menos renglones que el utilizado entre los años 2015 a 2017, pues se le suprimieron los renglones 46 a 50 debido a que esta vez ya no podrán realizar normalizaciones tributarias.

El pasado viernes 4 de mayo de 2018, faltando solo 5 dias calendario para que comenzaran los respectivos vencimientos, la Dian publicó en su portal de internet un aviso informando que ya estaba listo en la plataforma Muisca el nuevo formulario 440 para presentar las declaraciones del impuesto a la riqueza año gravable 2018, ver las siguientes capturas de pantalla:

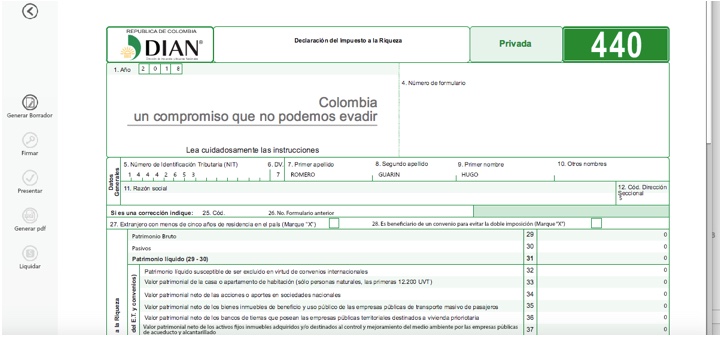

Al respecto, es importante destacar que el nuevo formulario 440 para presentar las declaraciones del impuesto a la riqueza del año gravable 2018 (la cual solo deberá ser presentada por las personas naturales y sucesiones ilíquidas que a enero 1 de 2015 poseían patrimonios líquidos fiscales por valor superior a $1.000.000.000) fue prescrito por la Dian mediante el artículo 12 de la Resolución 000002 de enero 15 de 2018. En comparación con el formulario que se usó en las declaraciones de los años 2015 a 2017 (con un total de 57 renglones), el formulario para año gravable 2018 ya no incluye los renglones para efectuar normalizaciones tributarias (se le suprimieron los renglones 46 a 50), las cuales solo se podían hacer de forma oportuna o extemporanea en los formularios utilizados para las declaraciones de los años 2015 a 2017. Por tanto, en la numeración de los renglones se queda observando un salto irregular desde el renglón 45 hasta el renglón 51.

Además, y tal como lo destcamos en un editorial anterior, la Dian pecó de perezosa en el diseño del formulario 440 para año 2018, pues si este solo será utilizado por personas naturales, no era preciso incluir de nuevo los renglones que van del 35 al 40, el 42 ni el 43, los cuales fueron diseñados exclusivamente para ser usados por personas jurídicas. Tales renglones son:

a. 35, para informar el «valor patrimonial neto de los bienes inmuebles de beneficio y uso público de las empresas públicas de transporte masivo de pasajeros».

b. 36, para informar el «valor patrimonial neto de los bancos de tierras que posean las empresas públicas territoriales destinadas a vivienda prioritaria».

c. 37, para informar el «valor patrimonial neto de los activos fijos inmuebles adquiridos y/o destinados al control y mejoramiento del medio ambiente por las empresas públicas de acueducto y alcantarillado».

d. 38, para informar el «valor de la reserva técnica de Fogafin y Fogacoop».

e. 39, para informar el «valor de las operaciones activas de crédito y sus rendimientos financieros realizadas por entidades financieras del exterior«.

f. 40, para informar el «valor de las operaciones de leasing internacional y sus rendimientos financieros realizados por sociedades o entidades extranjeras sobre activos localizados en el territorio nacional».

g. 42, para informar el «valor patrimonial de los aportes realizados por sus asociados en las entidades de que trata el artículo 19-4 del ET».

h. 43, para informar el «patrimonio líquido no vinculado a las actividades sobre las cuales tributa como contribuyente del impuesto de renta (artículo 19-2 del ET)».

En consecuencia, las personas naturales que utilizarán el formulario 440 del año 2018 van a diligenciar en ceros todos los renglones 35 a 40, 42 y 43 lo cual hará que el Muisca se llene ínutilmente de registros en ceros.

El formulario 440 se debe presentar acompañado de su pago total oportuno

De acuerdo con lo indicado en el artículo 298-8 del ET, la declaración del impuesto a la riqueza de 2018 deberá presentarse acompañada de su pago total oportuno para que pueda darse por debidamente presentada.

Para ello, y de acuerdo a lo establecido en los artículos 1.6.1.13.2.25 y 1.6.1.13.2.47 del DUT 1625 de 2016, luego de ser modificados con el Decreto 1951 de 2017, solo si la declaración arroja un saldo a pagar superior a 41 UVT (equivalentes a $1.359.000 por el 2018) el contribuyente podrá tomarse hasta 2 cuotas iguales para hacer el pago de su impuesto. Si el saldo a pagar es inferior a dicha cifra, deberá hacer el pago total en una sola cuota.

Además, el valor que se cancele por concepto de impuesto a la riqueza no podrá ser tratado como gasto deducible en la declaración de renta del año gravable 2018. Adicionalmente, el saldo a pagar del impuesto a la riqueza no se puede compensar con saldos a favor que el contribuyente pueda tener al mismo tiempo en otras obligacioines tributarias (ver artículo 298-6 del ET).