Gobierno modificó retenciones de renta por compras y otros conceptos a partir de noviembre 1 de 2013

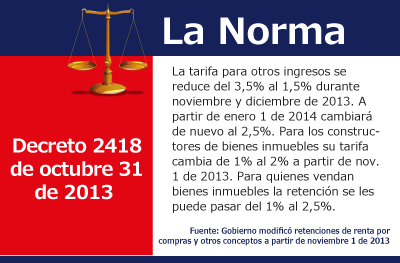

Mediante el Decreto 2418 de oct. 31 de 2013 la tarifa para “otros ingresos” se reduce del 3,5% al 1,5% pero solo durante noviembre y diciembre de 2013, pues a partir de enero 1 de 2014 cambiará de nuevo al 2,5%. Además, para los constructores de bienes inmuebles su tarifa cambia de 1% al 2% a partir de nov. 1 de 2013. Y para todos los que vendan bienes inmuebles, a partir de nov. 1 de 2013 la retención se les puede pasar del 1% al 2,5%.

Mediante el Decreto 2418 de oct. 31 de 2013 la tarifa para “otros ingresos” se reduce del 3,5% al 1,5% durante noviembre y diciembre de 2013, pues a partir de enero 1 de 2014 cambiará de nuevo al 2,5%. Además, para los constructores de bienes inmuebles su tarifa cambia de 1% al 2% a partir de nov. 1 de 2013. Para quienes vendan bienes inmuebles, a partir de nov. 1 de 2013 la retención se les puede pasar del 1% al 2,5%.

La Cita (haz click en la imagen para ampliar)

Después de haberlo prometido en varias ocasiones (comenzando desde agosto de 2013), el Ministro de Hacienda expidió su Decreto 2418 de octubre 31 de 2013 a través del cual dispuso modificar, a partir de noviembre 1 de 2013 en adelante, varias de las tarifas de retención a título del impuesto de renta por conceptos tan importantes como compras en general (técnicamente llamada “otros ingresos”), construcción de inmuebles, venta de inmuebles, rendimientos financieros y exportaciones de hidrocarburos y demás productos mineros.

La Norma (haz click en la imagen para ampliar)

Tal como lo dicen los considerandos del decreto, la principal razón para hacer necesarios estos ajustes estriba en el hecho de que el art. 94 de Ley 1607 de diciembre de 2012, al modificar el art. 240 del E.T., redujo de 33% a 25%, y a partir del año gravable 2013, la tarifa que las sociedades nacionales (y las extranjeras con establecimientos permanentes en Colombia) utilizarán en su declaración anual del impuesto normal de renta. Así que era claro que en especial esos entes jurídicos, si al final del 2013 van a liquidar un menor impuesto de renta, entonces sus ingresos deberían estar sometidos también a lo largo del año a una menor retención de forma que al final se eviten también la formación de saldos a favor los cuales son un desgaste para la DIAN y para el contribuyente.

Sin embargo, y como veremos a continuación, los ajustes que se efectúan con el Decreto 2418 no solo son para reducirle la retención a quienes seguían teniendo una tarifa que se empezaba a volver elevada sino que también se aprovecha para elevársela a otros a los cuales el Gobierno consideró que estaban sufriendo una retención pequeña. Con eso entonces la balanza del gobierno, en materia de recaudos de retención en la fuente a título de renta no se terminará afectando tanto (aunque el propio ministro ha dicho que supuestamente el gobierno dejará de recibir cerca de 2 billones anuales con estos cambios pero que está dispuesto a “asumir” ese déficit…¿será cierto?).

Cambios en la retención en la fuente por el concepto de “otros ingresos”

Sabiendo que del actual año 2013 ya han pasado 10 meses, el Decreto 2418 dispuso que en los dos últimos meses del año 2013 (noviembre y diciembre, justamente los de mayores ventas) la tarifa de retención en la fuente o autorretención en la fuente por concepto de “otros ingresos” (conocida comúnmente como “compras en general”; ver art. 401 del E.T y el inciso primero del art. 5 del Dec. 1512 de 1985) pasaría del 3,5% al 1,5% sin importar el tipo de beneficiario del pago (es decir que no solo se benefician los entes jurídicos sino también las personas naturales a las cuales se les hagan compras en general). Con eso entonces se puede decir que se les equilibrará la tributación del 2013 a los contribuyentes del impuesto de renta.

Pero luego, a partir de enero de 2014 en adelante la tarifa volverá a cambiar y se ubicará en el 2,5% y con eso entonces el año 2014 y siguientes sí tendrán una tributación completamente equilibrada desde el comienzo.

Para confirmar lo anterior es necesario estudiar los cambios que el art. 1 del Decreto 2418 le efectúa el art. 4 del Decreto 260 de 2001

|

Versión anterior de la norma |

Nueva versión de la Norma |

|

Art. 4 Dec. 260 de 2001. Retención en la fuente sobre otros ingresos. La tarifa de retención en la fuente a título de impuesto sobre la renta por los pagos o abonos en cuenta que por los conceptos señalados en el inciso primero del artículo 5 del Decreto 1512 de 1985 efectúen las personas jurídicas, las sociedades de hecho y las demás entidades y personas naturales que tengan la calidad de agentes retenedores, es el tres punto cinco por ciento (3.5%). Los pagos o abonos en cuenta que correspondan a estos conceptos, para los cuales existan tarifas de retención en la fuente señaladas en disposiciones especiales, seguirán rigiéndose por dichas tarifas. |

Artículo 4 dec. 260 de 2001 (modificado con el art. 1 dec. 2418 de oct. 31 de 2013). Retención en la fuente sobre otros ingresos. La tarifa de retención en la fuente a título de impuesto sobre la renta por los pagos o abonos en cuenta que por los conceptos señalados en el inciso primero del artículo 5 del Decreto 1512 de 1985 efectúen las personas jurídicas, las sociedades de hecho y las demás entidades y personas naturales que tengan la calidad de agentes retenedores, es el dos punto cinco por ciento (2.5%). Los pagos o abonos en cuenta que correspondan a estos conceptos, para los cuales existan tarifas de retención en la fuente, señaladas en disposiciones especiales, seguirán rigiéndose por dichas tarifas. |

|

Parágrafo. Cuando los pagos o abonos en cuenta incorporen el valor de impuestos, tasas y contribuciones, para calcular la base de retención en la fuente se descontará el valor de los impuestos, tasas y contribuciones incorporados, siempre que los beneficiarios de dichos pagos o abonos tengan la calidad de responsables o recaudadores de los mismos. También se descontará de la base el valor de las propinas incluidas en las sumas a pagar. |

Parágrafo 1. Cuando los pagos o abonos en cuenta incorporen el valor de impuestos, tasas y contribuciones, para calcular la base de retención en la fuente se descontará el valor de los impuestos, tasas y contribuciones incorporados, siempre que los beneficiarios de dichos pagos o abonos tengan la calidad de responsables o recaudadores de los mismos. También se descontará de la base el valor de las propinas incluidas en las sumas apagar. Parágrafo 2. Sin perjuicio de las disposiciones especiales previstas para otros impuestos, los ingresos provenientes de las operaciones realizadas a través de instrumentos financieros derivados, estarán sometidos a una tarifa de retención en la fuente a título del impuesto sobre la renta del dos punto cinco por ciento (2.5%). Parágrafo Transitorio. La tarifa a que se refiere el presente artículo será del uno punto cinco por ciento (1.5%) para los meses de noviembre y diciembre de 2013. |

Obsérvese que el primer inciso del art. 4 del Decreto 260 de 2001 siempre termina remitiendo al inciso primero del art. 5 del Decreto 1512 de 185. Por tanto conviene citar esa norma en la cual se lee:

“Artículo 5º dec. 1512 de 1985. A partir de la vigencia del presente decreto, todos los pagos o abonos en cuenta, susceptibles de constituir ingreso tributario para quien los recibe, que efectúen las personas jurídicas y sociedades de hecho, por conceptos que a la fecha de expedición del presente Decreto no estuvieren sometidos a retención en la fuente, deberán someterse a una retención del medio por ciento (0.5%) sobre el valor total del pago o abono en cuenta.

Por eso entonces, la tarifa del 3,5% que ahora se rebaja temporalmente al 1,5% durante dos meses y que luego volverá a subir al 2,5%, es la tarifa que se debe usar para todos los casos en que algún pago o abono en cuenta esté sujeto a retención en la fuente pero siendo el caso que a dicho pago o abono en cuenta no se le tenga una tarifa especial definida.

En consecuencia, es claro que si, por ejemplo existen algunos conceptos a los cuáles específicamente se les ha fijado una tarifa que coincidencialmente es del 3,5% como el caso de los emolumentos eclesiásticos (véase una herramienta nuestra al respecto), a esos conceptos no se les debe cambiar su tarifa del 3,5%, pues les seguirán aplicando lo que digan las normas especiales que los mencionaron (así se aclara también lo que siempre ha dicho el inciso segundo del mimo art. 4 del decreto 260 de 2001 que antes citamos).

Para los arrendamientos de bienes raíces o los servicios de hospedaje y restaurantes, la tarifa de retención deben cambiar del 3,5% al 1,5% durante noviembre y diciembre de 2013 y luego cambiar otra vez al 2,5% en enero de 2014. Lo anterior por cuanto la norma que había mantenido fijo el 3,5% para estos conceptos es justamente la norma del inciso primero del art. 5 del decreto 1512 de 1985, es decir, que a esos conceptos también se les venía tratando como «otros ingresos» pues no tenían otra norma especial que les hubiera fijado una tarifa específica.

Cambios en la retención a los constructores y a todos los que vendan inmuebles

El art. 2 del Decreto 2418 termina modificado el inciso segundo del art. 5 del Decreto 1512 de 1985 (que en el pasado había sido también modificado con el art. 8 del Decreto 2509 de 1985) aumentado de esa forma la retención para los constructores y para todos los que vendan bienes raíces (sea que los manejen como activos fijos o como inventarios para la venta). Para probar lo anterior debemos contrastar las dos versiones de esta norma:

| Versión anterior de la norma | Nueva versión de la norma |

|

Art. 5 dec. 1512 de 1985, inciso segundo: Cuando el pago o abono en cuenta corresponda a la adquisición de bienes raíces o vehículos, o a contratos de construcción o urbanización y en general de confección de oba material de bien inmueble, la retención prevista en esto artículo será del uno por ciento (1%). |

Art. 5 dec. 1512 de 1985, inciso segundo (modificado con el art. 2 dec. 2418 de oct. de 2013). Cuando el pago o abono en cuenta corresponda a contratos de construcción o urbanización, la retención prevista en este artículo será del dos por ciento (2%). Cuando el pago o abono en cuenta corresponda a la adquisición de vehículos la retención prevista en este artículo será del uno por ciento (1%). Cuando el pago o abono en cuenta corresponda a la adquisición de bienes raíces cuya destinación y uso sea vivienda de habitación, la retención prevista en este artículo será del uno por ciento (1%) por las primeras veinte mil (20.000) UVT. Para el exceso de dicho monto, la tarifa de retención será del dos punto cinco por ciento (2.5%). Cuando el pago o abono en cuenta corresponda a la adquisición de bienes raíces cuya destinación y uso sean distintos a vivienda de habitación, la retención prevista en este artículo será del dos punto cinco por ciento (2.5%)» |

Así que la retención a los constructores de todo tipo de bienes raíces (sean bodegas, casas, apartamentos o locales) sí se aumenta, desde nov. 1 de 2013 en adelante, pasando del 1% al 2%.

Además, tratándose de la venta bienes raíces (sin importar si el que vende sea una persona natural o jurídica, o si el bien raíz que vende lo tenía como un inventario para la venta o lo tenía como un activo fio), lo que terminará sucediendo a partir de nov. 1 de 2013 es lo siguiente:

a. Si el bien raíz que se vende es para usarlo como casa de habitación, en ese caso el comprador practicará el 1% sobre las primeras 20.000 UVT y un 2,5% sobre el exceso (20.000 UVT , aproximadamente $536.820.000). El punto es que el art. 398 del E.T. , que una norma superior, menciona que cuando el vendedor de un bien raíz sea una persona natural, y el bien raíz que esté vendiendo lo tenía como un “activo fijo” (y no como un inventario para la venta) en ese caso el notario solo puede retener el 1%. Así que el notario sí seguirá practicando en esos casos la retención al 1% sin importar que la venta se pase de los 20.000 UVT. Pero si la persona natural vende en la notaría un bien raíz de estos y no lo tenía como activo fijo sino como “inventario para la venta”, en ese caso el notario sí tendría que aplicar el 1% sobre las primeras 20.000 UVT y un 2,5% sobre el exceso. Además, cuando la venta de este tipo de bienes raíces se produzca entre personas jurídicas, en ese caso el comprador (que puede ser otra persona jurídica o una persona natural comerciante) sí tendrá que tomar en cuenta lo de aplicar el 1% sobre las primeras 20.000 UVT y un 2,5% sobre el exceso.

b. Si el bien raíz que se vende no es para usarlo como casa de habitación (o sea que es una bodega o un local comercial), en ese caso el comprador ya no practicará el 1% sino el 2,5% y lo practicará sobre todo el valor de la venta. El punto es que el art. 398 del E.T. , que es norma superior, menciona que cuando el vendedor de un bien raíz sea una persona natural, y el bien raíz que esté vendiendo lo tenía como un “activo fijo” (y no como un inventario para la venta) en ese caso el notario solo puede retener el 1%. Así que el Notario sí seguirá practicando la retención al 1% también sobre este tipo de bienes. Pero si la persona natural vende en la notaría un bien raíz de estos y no lo tenía como activo fijo sino como “inventario para la venta”, en ese caso el notario sí tendría que aplicar el 2,5% sobre todo el valor de la venta. Además, cuando la venta de este tipo de bienes raíces se produzca entre personas jurídicas, en ese caso el comprador (que puede ser otra persona jurídica o una persona natural comerciante) sí tendrá que tomar en cuenta lo de aplicar el 2,5% sobe todo el valor de la venta.

Cambios en la autorretención por exportaciones de hidocarburos y demás productos mineros

El art. 366-1 del E.T. es el que dice que los ingresos por exportaciones no estarían sujetos a retención en la fuente excepto si se trata de exportaciones de hidrocarburos y demás productos mineros los cuales, desde mayo 9 de 2011, y según lo indicó el Decreto 1505 de esa fecha, sí originan que el exportador mismo se tenga que autorretener y lo venían haciendo con el 1%.

Pero el art. 7 del Decreto 2418 ha entrado a modificar justamente al art. 1 del Decreto 1505 de mayo de 2011 (el cual ya había sido modificado también con el Decreto 4868 de diciembre de 2011) y ha aumentado esa autorretención del 1% al 1,5%, pero solamente para los casos de los que estén exportando hidrocarburos. Los que vendan entonces productos mineros (como el oro, el carbón y todos los demás) sí se seguirán autorreteniendo el 1%

Para probar lo anterior veamos el contraste en las versiones de la norma modificada:

| Versión anterior de la norma | Nueva versión de la norma |

| Art.1 Decreto 1505 de mayo de 2011.Retención por ingresos provenientes de exportación de hidrocarburos y demás productos mineros.Establécese una retención en la fuente a título de impuesto de renta y complementarios a la tarifa del uno por ciento (1 %) sobre el valor bruto del pago o abono en cuenta en divisas provenientes del exterior por exportación de hidrocarburos y demás productos mineros.Tratándose de exportación de oro, la tarifa de retención será del uno por ciento (1 %), igualmente sobre el valor bruto del pago o abono en cuenta. |

«Artículo 1 Dec. 1505 de mayo de 2011 (modificado con art. 7 decreto 2418 de oct. de 2013. Retención por ingresos provenientes de exportación de hidrocarburos y demás productos mineros.Las tarifas de retención en la fuente a título de impuesto de renta y complementarios sobre el valor bruto del pago o abono en cuenta en divisas provenientes del exterior por exportación de hidrocarburos y demás productos mineros serán: |

|

Parágrafo.Lo dispuesto en el presente artículo no aplica a los ingresos originados en exportaciones de oro que efectúen las Sociedades de Comercialización Internacional, siempre y cuando los ingresos correspondan a oro exportado respecto del cual la Sociedad de Comercialización Internacional haya efectuado retención en la fuente a sus proveedores de acuerdo con el Parágrafo del artículo 13 del Decreto 2076 de 1992. |

Parágrafo.Lo dispuesto en el presente artículo no aplica a los ingresos originados en exportaciones de oro que efectúen las Sociedades de Comercialización Internacional, siempre y cuando los ingresos correspondan a oro exportado respecto del cual la Sociedad de Comercialización Internacional haya efectuado retención en la fuente a sus proveedores de acuerdo con el Parágrafo del artículo 13 del Decreto 2076 de 1992.» |

Otros cambios importantes del Decreto 2418 de 2013

El art. 3 del Decreto 2418 estableció reducir del 7% al 4% la retención y/o autorretención que se debe practicar sobre los rendimientos financieros que se origina en los títulos valores que se mencionan dentro del decreto 700 de 1997 (decreto que incluso hace poco sufrió modificaciones con el decreto 2318 de octubre de 2013).

El art. 4 del Decreto 2418 estableció también reducir del 7% al 2,5% (pero sin tomar en cuenta de ahora en adelante ninguna cuantía mínima) la retención o autorretención que se debe practicar sobre los rendimientos financieros que se obtienen sobre las operaciones de reporto o repo.

El art. 5 del Decreto 2418 disminuye de 7% a 2,5% la retención sobre rendimientos financieros que se ganen solamente las entidades vigiladas por Superfinanciera, las cuales de ahora en adelante se deben autorretener en todos los casos (incluso si el interés se lo ganan sobre los préstamos otorgados a personas naturales no comerciantes). Y adicionalmente se deben autorretener sin tomar en cuenta ninguna cuantía mínima.

El art. 8 del Decreto 2418 modifica al art. 1 del Decreto 2885 de 2001 para terminar indicando, mediante un nuevo parágrafo 4 agregado a la norma, que las entidades dedicadas a la prestación de servicios públicos domiciliarios seguirán autorroteniéndose al 2,5% como lo han venido haciendo pero de ahora en adelante lo harán sin tomar en cuenta ninguna cuantía mínima.