Grado de apalancamiento combinado: una herramienta para medir la rentabilidad de su negocio

Los grados de apalancamiento operativo, financiero y combinado son herramientas para medir el impacto que tienen las decisiones sobre inversión en activos fijos y financiación en la rentabilidad de una entidad. En esta ocasión, explicamos cómo calcular el grado de apalancamiento combinado.

Los grados de apalancamiento operativo, financiero y combinado son herramientas para medir el impacto que tienen las decisiones sobre inversión en activos fijos y financiación en la rentabilidad de una entidad. En esta ocasión, explicamos cómo calcular el grado de apalancamiento combinado.

En publicaciones anteriores iniciamos el estudio de los grados de apalancamiento. En esta ocasión nos centramos en el grado de apalancamiento combinado.

Grados de apalancamiento

Los grados de apalancamiento son herramientas que permiten determinar el impacto de las las decisiones operativas y de financiación de la gerencia en las ventas de la entidad y, en consecuencia, en su rentabilidad. Se encuentran estructurados en tres fases:

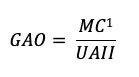

- Apalancamiento operativo –GAO–: mide el impacto de los costos fijos (por las inversiones en activos fijos) sobre la utilidad antes de impuestos e intereses –UAII–, es decir, sobre la utilidad operativa. Su fórmula es la siguiente:

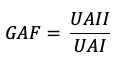

- Apalancamiento financiero –GAF–: mide el impacto de los costos financieros (gastos por intereses por las decisiones de financiación) sobre la utilidad antes de impuestos –UAI–. Su fórmula es la siguiente:

- Apalancamiento combinando –GAC–: el GAC resume el impacto que ambos grados de apalancamiento, GAO y GAF, tienen sobre la utilidad por acción que se entrega a los socios cuando hay un cambio en las ventas. Por esta razón, se calcula multiplicando el resultado de los otros dos grados de apalancamiento, como sigue:

Ejemplo

Una entidad cuenta con los siguientes datos:

| Ventas (10 unidades x $1.000) |

$10.000 |

| Menos: costos variables (10 unidades x $600) |

$6.000 |

| Margen de contribución –MC– |

$4.000 |

| Menos: costos fijos |

$2.000 |

| Utilidad antes de impuestos e intereses –UAII– |

$2.000 |

| Menos: intereses |

$500 |

| Utilidad antes de impuestos –UAI– |

$1.500 |

Los grados de apalancamiento se calcularían como se muestra a continuación:

| GAO = MC / UAII |

2,00 |

| GAO = UAII / UAI |

1,33 |

| GAC = GAO x GAF |

2,67 |

Esta medida permite decir que:

- Por cada peso que aumenten las ventas, las UAII aumentarían 2 pesos.

- Por cada peso que aumenten las UAII, las UAI aumentarían 1,33 pesos.

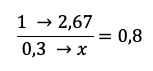

- Por cada peso que aumenten las ventas, las UAI aumentarían 2,67 pesos.

Supongamos que existe un aumento del 30 % en las unidades vendidas. Utilizando el grado de apalancamiento combinado podemos decir que las UAI aumentarían en un 80 % sobre las UAI actuales, si los costos fijos y los intereses se mantienen constantes, como se muestra a continuación:

Para comprobar los anterior, observemos el estado de resultados que tendría la entidad con el 30 % de aumento en sus unidades vendidas, es decir, vendiendo 13 unidades:

| Ventas (13 unidades * $1.000) |

$13.000 |

| Menos: costos variables (13 unidades * $600) |

$7.800 |

| Margen de contribución –MC– |

$5.200 |

| Menos: costos fijos |

$2.000 |

| Utilidad antes de impuestos e intereses –UAII– |

$3.200 |

| Menos: intereses |

$500 |

| Utilidad antes de impuestos –UAI– |

$2.700 |

Con un nivel de ventas de 10 unidades, las UAI son de $1.500. En este sentido, si la entidad tiene un aumento del 30 % en sus ventas, las UAI aumentarían un 80 %, es decir, $1.200 ($1.500 * 80 %) sobre las UAI actuales, y serían de $2.700 ($1.500 + $1.200), como se puede observar en el estado de resultados anterior.

1 Margen de contribución –MC– = ventas – costos variables.

Material relacionado:

- [Análisis] Pasos para determinar si su empresa cuenta con apalancamiento operativo

- [Análisis] Grado de apalancamiento financiero, ¿cómo evaluar su impacto en la rentabilidad?

- [Liquidador] Grados de apalancamiento financiero y operativo