[Liquidador] Herramienta calculadora de tarifas en la Contaduría Pública

El Consejo Técnico de la Contaduría Pública propuso en el 2009 una tabla de honorarios para diferentes labores desarrolladas por los contadores públicos colombianos, propuesta que desde luego ha generado todo tipo de opiniones y comentarios; unos a favor, otros en contra y otros más que “ni fu ni fa”.

El Consejo Técnico de la Contaduría Pública propuso en el 2009 una tabla de honorarios para diferentes labores desarrolladas por los contadores públicos colombianos, propuesta que desde luego ha generado todo tipo de opiniones y comentarios; unos a favor, otros en contra y otros más que “ni fu ni fa”.

El tema es supremamente álgido si se tiene en cuenta que la remuneración de los profesionales de la Contaduría Pública (como de cualquier profesión), está rodeada de múltiples factores que influyen directamente al momento de definir el valor a cobrar por la prestación de un servicio profesional.

A título de mera ilustración, veamos algunas de esas variables:

De parte del contador

- Deficiente preparación académica: si algunos profesionales sobresalientes académicamente (que afortunadamente hay muchos), no tienen claro cuánto deben cobrar por sus servicios, imagínense el desubique de aquellos de pobre, mala o pésima formación, que desafortunadamente también son bastantes.

- Poca experiencia o carencia absoluta de esta: aquí hay un odioso círculo vicioso, pues si se carece de experiencia, no te dan trabajo y si tienes mucha experiencia entonces ya no hay presupuesto con qué pagarte o eres demasiado viejo para el cargo.

- Competencia desleal: es, tal vez, la situación más lamentable. Resulta increíble la rapiña por las escasas ofertas de trabajo, incluidas algunas que ni siquiera valen la pena. Recientemente, por accidente, estuve cerca de la selección de un profesional para la posición de contador de medio tiempo y quedé frustrado al enterarme que más de 60 hojas de vida hacían parte del proceso de selección, haciendo mención de innumerables buenas características, cuando la remuneración ofrecida era apenas de $380.000. de honorarios.

- Ejercicio profesional incompetente: es frustrante para un profesional llegar a las empresas o negocios a ocupar la vacante dejada por un contador que ha sido despedido por incompetente.

De parte de las empresas

- Conciencia empresarial de la labor del profesional contable: pocos empresarios valoran en su justa medida la labor del contador público. La mayoría mira más al contador como un mal necesario, por aquello de la firma de balances y declaraciones.

- Contador “todero”: buena parte de nuestras empresas le asignan al contador toda suerte de labores y responsabilidades, incluso algunas ajenas al rol profesional, pero la consigna es ahorro y ahorro. Recuerdo haber glosado una operación con una empresa de Cali, donde el mismo individuo que se desempeñaba como gerente administrativo firmaba como revisor fiscal y en ocasiones como auditor interno. Mientras que a mí me parecía el colmo, para el polifacético profesional solo era cuestión de versatilidad y de algunos centavos de más al mes.

- Cultura de no inversión: en Colombia encontramos empresas, valga la aclaración, de todos los tamaños, donde la frase que se menciona al contratar a un contador es “el cargo es todo suyo y es mejor que se acomode al puesto porque no queremos que nos pida ni muebles, ni equipos, ni programas, ni gente. Usted verá cómo hace; por eso lo trajimos”. La consigna es “lo que más se pueda al gratín”.

- Ley de oferta y demanda: muchos egresados ofertando su mano de obra y poca demanda por sus servicios, hacen que algunos empresarios se jacten diciendo “si le gusta así, bien, y si no, allá afuera hay cientos que harían lo mismo por la mitad de lo que le estoy pagando”.

De parte del Estado

- Escasa regulación de programas de formación: con todo y el interés de algunos gobiernos en mejorar las calidades profesionales de nuestros egresados universitarios, aun hay muchas facultades y universidades de garaje. No olvidemos que “dictar clase” también es un medio de subsistencia y desafortunadamente en las instituciones de poca calidad una “hora cátedra” no supera los increíbles treinta mil pesos ($30.000).

- Muchas obligaciones y poco respaldo: desde las leyes que desarrollaron nuestra Constitución Nacional hasta las circulares de las entidades de vigilancia y control, le asignan de manera imperativa tareas y responsabilidades al contador público y lo sancionan y castigan hasta con penas privativas de su libertad cuando falla, pero las normas no abundan así para respaldar un ejercicio ético y transparente. Es solo el cumplimiento de la ley misma.

- Con todo y lo anterior y muchos otros factores en contra, soy del pensamiento que sí existen y se pagan remuneraciones dignas al ejercicio contable en este país; que no sean la gran mayoría, seguramente. Pero lo cierto es que quienes cuentan con el beneficio de ser bien remunerados, más que simple suerte (que también se da uno que otro caso), son individuos con una rigurosa y elevada formación académica y profesional (especializaciones, maestrías, doctorados, idiomas, etc.) que los hace muy merecedores de tan altos privilegios.

- Con toda seguridad habrá muchas más variables y posiciones frente al tema de “cuánto cobrar” y seguramente nunca nos pondremos de acuerdo, pues como lo dije al principio, el tema es supremamente álgido y afortunadamente hay muchas realidades como puntos de vista.

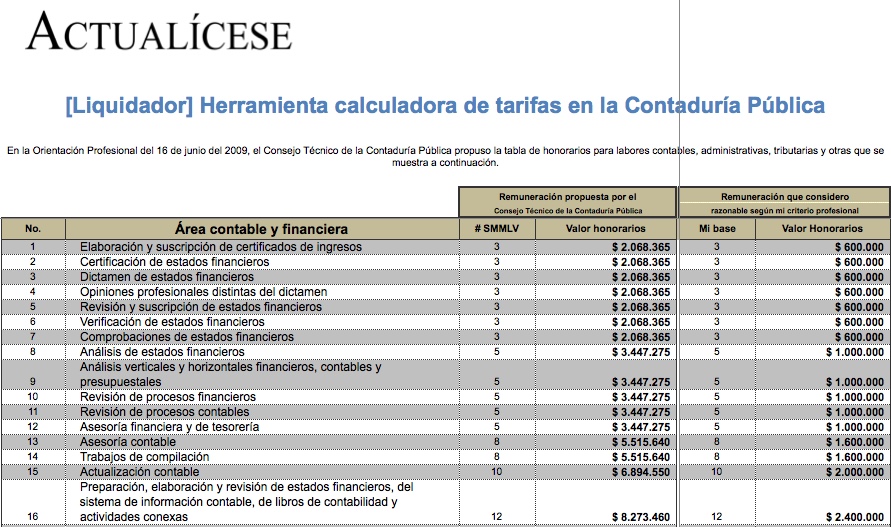

- Con base en lo anterior, simplemente tomé en una hoja de Excel la tabla propuesta por el Consejo Técnico de la Contaduría Pública y a columna seguida, con la ayuda de algunas fórmulas elementales de Excel, dejé abierto un ejercicio en la hoja denominada “Tarifas CPT”, donde de manera sencilla cada usuario puede colocar su propia base (celda [G4]) sobre la cual considere que debe ser calculada la remuneración justa y digna a su ejercicio profesional.

Por: Juan M. Beltrán V., vía Gerencie.com