[Liquidador] IMAN e IMAS en el impuesto de renta para empleados: modelo para proyectar efectos 2015

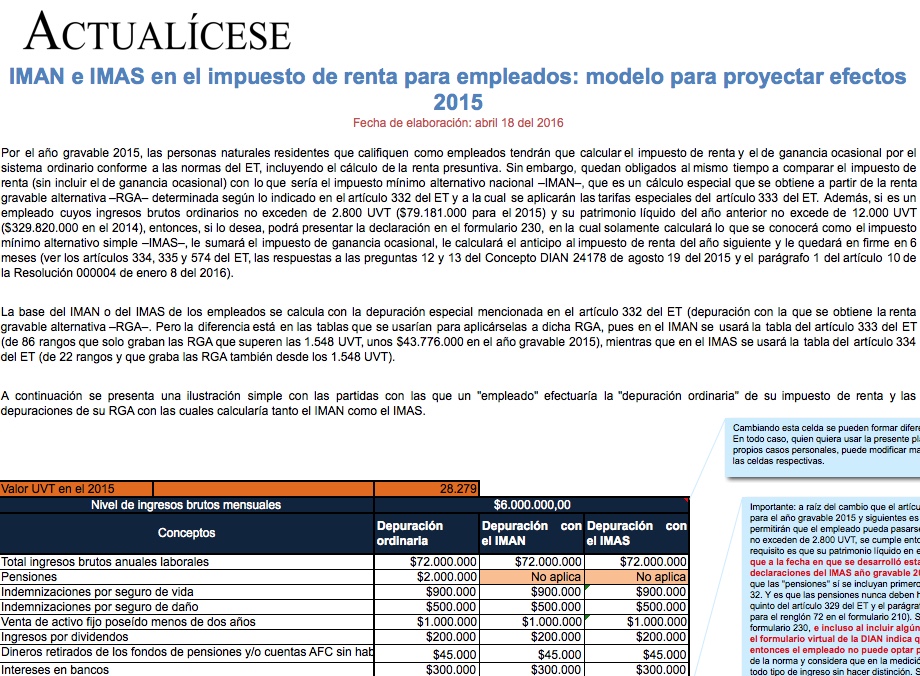

La base del IMAN o del IMAS de los empleados se calcula con la depuración especial mencionada en el artículo 332 del ET (depuración con la que se obtiene la renta gravable alternativa –RGA–. Sin embargo, la diferencia radica en las tablas que se aplicarían a dicha RGA, pues en el IMAN se usará la tabla del artículo 333 del ET (de 86 rangos que solo graban las RGA que superen las 1.548 UVT, unos $43.776.000 en el año gravable 2015), mientras que en el IMAS se usará la tabla del artículo 334 del ET (de 22 rangos y que graba las RGA también desde las 1.548 UVT).

La base del IMAN o del IMAS de los empleados se calcula con la depuración especial mencionada en el artículo 332 del ET (depuración con la que se obtiene la renta gravable alternativa –RGA–. Sin embargo, la diferencia radica en las tablas que se aplicarían a dicha RGA, pues en el IMAN se usará la tabla del artículo 333 del ET (de 86 rangos que solo graban las RGA que superen las 1.548 UVT, unos $43.776.000 en el año gravable 2015), mientras que en el IMAS se usará la tabla del artículo 334 del ET (de 22 rangos y que graba las RGA también desde las 1.548 UVT).