Impuesto a los dividendos

Los artículos 48 y 49 del Estatuto Tributario no presentaron cambios relevantes con la entrada en vigencia de la Ley 1819 de 2016, respecto a la forma de distribuir la utilidad máxima (susceptible de ser distribuida como ingreso no constitutivo de renta y ganancia ocasional), sin embargo la reforma tributaria introdujo cambios bastantes significativos para los dividendos y participaciones.

Los artículos 48 y 49 del Estatuto Tributario no presentaron cambios relevantes con la entrada en vigencia de la Ley 1819 de 2016, respecto a la forma de distribuir la utilidad máxima (susceptible de ser distribuida como ingreso no constitutivo de renta y ganancia ocasional), sin embargo la reforma tributaria introdujo cambios bastantes significativos para los dividendos y participaciones.

Antes de la entrada en vigencia de la reforma tributaria, los dividendos y participaciones percibidos por socios, accionistas, comuneros, asociados, suscriptores y similares que fueran personas naturales residentes en el país, así como las sucesiones ilíquidas de causantes que al momento de su muerte eran residentes en el país o las sociedades nacionales, no constituían renta ni ganancia ocasional, es decir, no se encontraban sometidos a impuesto. Pero después de la Ley 1819 de 2016, se estableció que los dividendos y participaciones estarán sujetos al impuesto sobre la renta a partir del año gravable 2017 acorde a unos parámetros, los cuales tienen que ver con el monto recibido.

Antes de la entrada en vigencia de la reforma tributaria, los dividendos y participaciones percibidos por socios, accionistas, comuneros, asociados, suscriptores y similares que fueran personas naturales residentes en el país, así como las sucesiones ilíquidas de causantes que al momento de su muerte eran residentes en el país o las sociedades nacionales, no constituían renta ni ganancia ocasional, es decir, no se encontraban sometidos a impuesto. Pero después de la Ley 1819 de 2016, se estableció que los dividendos y participaciones estarán sujetos al impuesto sobre la renta a partir del año gravable 2017 acorde a unos parámetros, los cuales tienen que ver con el monto recibido.

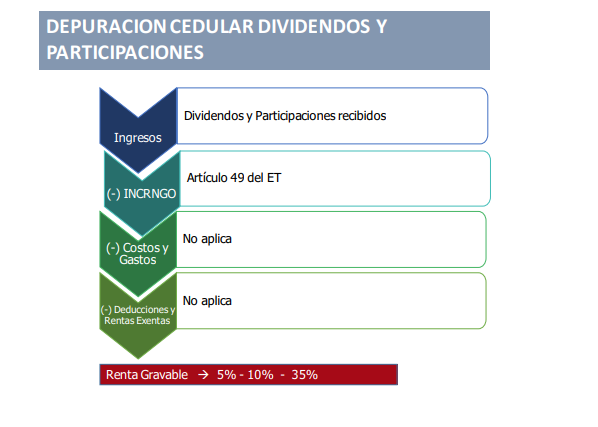

Por lo anterior, la norma menciona que, para no estar sometidas al impuesto, las sociedades que obtengan utilidades susceptibles de ser distribuidas como ingreso no constitutivo de renta ni ganancia ocasional deberán realizar el procedimiento contemplado en el artículo 49 del ET.

Con el ánimo de satisfacer las necesidades de los profesionales y de todos aquellos que se encuentran vinculados al área contable, en el PAP de Actualícese trabajaremos sobre los temas de mayor urgencia para el ejercicio de la profesión.

Así, por ejemplo, respecto al tema «Impuesto a los dividendos» de acuerdo a lo vigencia normativa, mencionaremos los siguientes aspectos:

- Tratamiento a los dividendos antes de la ley 1819 de 2016

- Determinación de la utilidad máxima susceptible a distribuirse como no gravada, según el artículo 49 del ET

- Depuración cedular de dividendos y participaciones (Ley 1819 de 2016)

- Retención en la fuente por dividendos

- Tarifas

Cédula de dividendos y participaciones

Según la nueva versión de los artículos 342 y 343 del ET, los dividendos y participaciones que reciban las personas naturales residentes deberán llevarse a la cédula de dividendos y participaciones, la cual se subdividirá en dos subcédulas: en la primera estarán los dividendos y participaciones distribuidos como no gravados por las sociedades nacionales, y en la segunda aquellos que sean gravados y distribuidos por tales sociedades junto con la totalidad de los que reciban de sociedades del exterior.

Según la nueva versión de los artículos 342 y 343 del ET, los dividendos y participaciones que reciban las personas naturales residentes deberán llevarse a la cédula de dividendos y participaciones, la cual se subdividirá en dos subcédulas: en la primera estarán los dividendos y participaciones distribuidos como no gravados por las sociedades nacionales, y en la segunda aquellos que sean gravados y distribuidos por tales sociedades junto con la totalidad de los que reciban de sociedades del exterior.

Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirla, lo pueden hacer con los descuentos de compra del 30 % para suscriptores Oro y del 15 % para suscriptores digitales. Para obtener más información, puedes ingresar aquí.