Impuesto solidario genera dudas y presentaría problemas para su aplicación

Gustavo Cote, exdirector de la Dian, afirma que la aplicación del impuesto solidario presenta problemas.

Corte Constitucional le formuló 15 preguntas a la Secretaría Jurídica de la Presidencia y al Ministerio de Hacienda sobre el Decreto Ley 568 de 2020.

Gustavo Cote, exdirector de la Dian, afirma que la aplicación del impuesto solidario presenta problemas.

Corte Constitucional le formuló 15 preguntas a la Secretaría Jurídica de la Presidencia y al Ministerio de Hacienda sobre el Decreto Ley 568 de 2020.

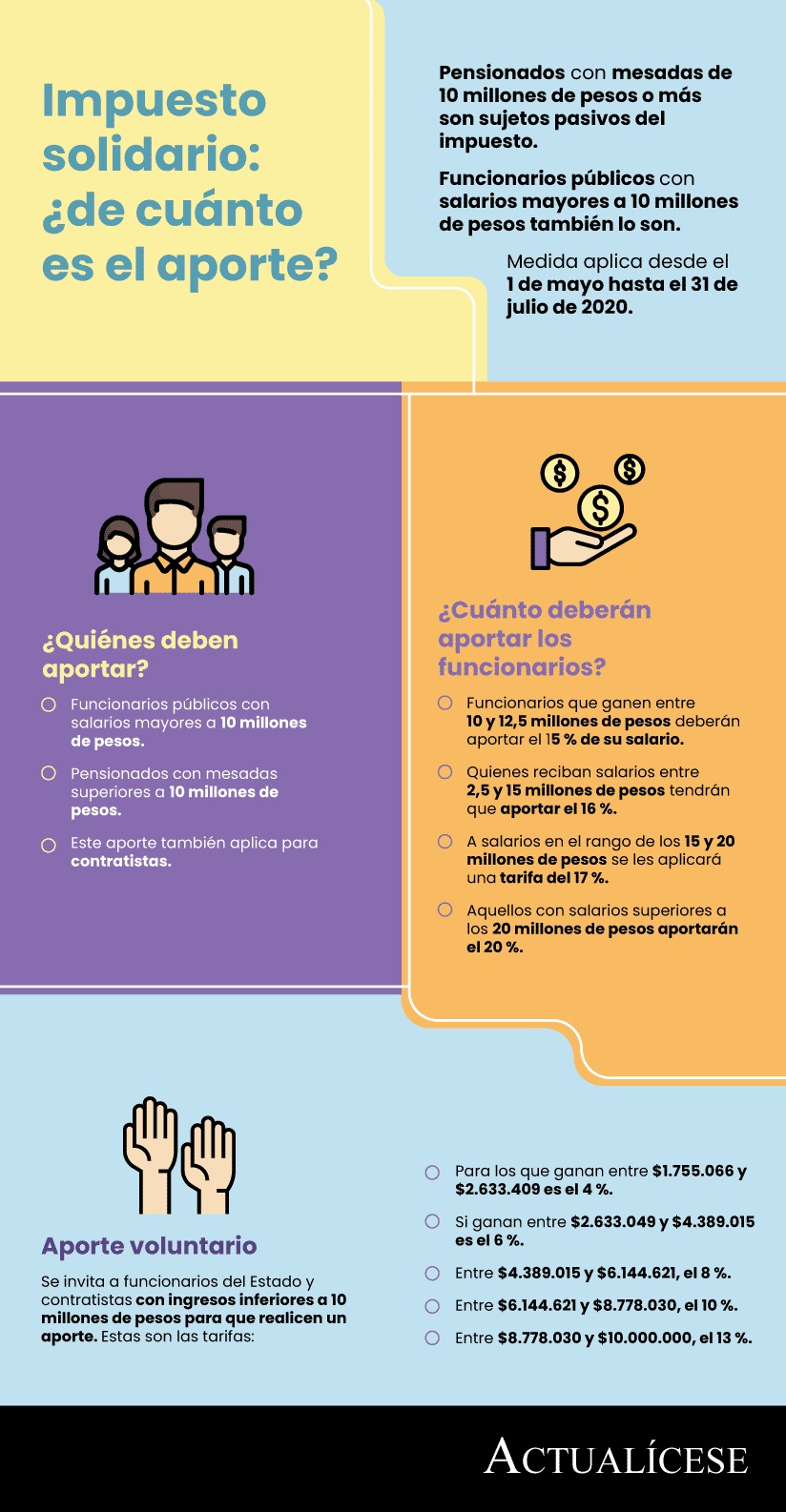

El impuesto solidario por el COVID-19, creado por el Decreto Ley 568 del 15 de abril de 2020, se aplicará entre el 1 de mayo y el 31 de julio de 2020.

Este impuesto grava a los servidores públicos de las diferentes entidades del Estado, así como a personas naturales vinculadas mediante contrato de prestación de servicios profesionales y de apoyo a la gestión pública, si sus salarios y honorarios son de $10.000.000 o más.

De igual forma grava a los pensionados con mesadas mensuales de la misma cifra.

Desde el punto de vista del exdirector de la Dian, Gustavo Cote, existen varios problemas para su aplicación, como lo describe en su columna de opinión en Portafolio, del 10 de mayo de 2020.

El recaudo de este impuesto opera vía retención, liquidándola con la tarifa de la respectiva tabla (15 %, 16 %, 17 % o 20 %), aplicable al monto cubierto por tales conceptos, disminuido con el primer $1.800.000.

«Está la tabla mencionada, pues el límite máximo de cada intervalo es la misma suma del valor mínimo del siguiente. Por ejemplo, a una base gravable de $20.000.000 le corresponden dos tarifas, la del 17 % y la del 20 %. Para evitar este tipo de situaciones en las tarifas progresivas, el valor incorporado como referencia inicial de cada tramo, debe incluir un peso más sobre el límite máximo del anterior», explica Cote.

Frente a los pagos de mayo causados con anterioridad a este mes, se presenta otra confusión, dice Cote, por haber omitido vincular su generación a la ocurrencia en primer lugar, de uno cualquiera de los dos hechos señalados para el efecto. Sobre este punto, su período mensual y creación a partir del 1 de mayo conducen a concluir la ausencia de gravamen y retención para dichos pagos.

«El decreto excluye del concepto de ‘salarios’, además de los beneficios salariales percibidos semestral a anualmente, las prestaciones sociales. Podría decirse que la obligación de los trabajadores con salario integral solo surge cuando restado el componente prestacional (30 %), el remanente es igual o superior a $10.000.000», dice Cote.

Las dudas que tiene la Corte Constitucional sobre el impuesto

El 13 de mayo de 2020, El Tiempo publicó que la Corte Constitucional le formuló 15 preguntas a la Secretaría Jurídica de la Presidencia y al Ministerio de Hacienda sobre el Decreto 568.

Ya que el decreto tiene como objetivo la inversión social en «la clase media vulnerable y en los trabajadores informales», una de las preguntas realizadas es qué se entiende por clase media vulnerable y por trabajadores informales, y se pidió definir cuáles son los criterios para identificar qué personas pertenecen a estos grupos y a quiénes se destinará el impuesto solidario.

Otro interrogante es el siguiente: ¿cómo se diferencia a los trabajadores informales que se beneficiarán del dinero recaudado con el impuesto respecto de los trabajadores informales que hacen parte de la población vulnerable y que, según el decreto, ya son atendidos con otras normas, como los decretos 419 de 2020, 458 de 2020 y 518 de 2020?

Algunos de los otros interrogantes son los siguientes:

- ¿Por qué no se incluyeron como sujetos pasivos del impuesto a los trabajadores del sector privado (solo a los públicos) ni a las personas naturales rentistas de capital cuyos ingresos también son iguales o superiores a 10 millones de pesos?

- ¿Qué justifica que los miembros de la fuerza pública no sean sujetos pasivos de este tributo?

- ¿Por qué el decreto equipara, para su recaudo, los salarios de servidores públicos, los ingresos por pensiones y los ingresos brutos de las personas naturales que son contratistas?

- ¿Por qué se incluyeron únicamente a los pensionados que reciben una sola prestación económica (megapensión) y no aquellos que reciben ingresos mensuales que pueden ser superiores a 10 millones de pesos con dos o más mesadas pensionales?

- ¿Cuál es el monto que esperan recaudar con el impuesto solidario?

- ¿Cuáles son los costos de la inversión social que se va a financiar con ese dinero?