Indicadores de endeudamiento como control de los pasivos

La utilización de indicadores se convierte en una herramienta indispensable para la evaluación de las operaciones de las entidades, uno de estos son los indicadores de endeudamiento.

La utilización de indicadores se convierte en una herramienta indispensable para la evaluación de las operaciones de las entidades, uno de estos son los indicadores de endeudamiento.

A través de la utilización de distintos indicadores no solamente se puede medir la gestión de los administradores de las organizaciones sino también apoyar la toma de decisiones con la suficiencia que se requiere.

En este contexto se reafirma la enorme trascendencia que tiene para las organizaciones la correcta preparación de la información financiera, puesto que esta será la base para todos estos indicadores. De una correcta preparación de la información dependerá, por tanto, que los indicadores reflejen las realidades financieras y esto permita realizar las respectivas evaluaciones y una buena toma de decisiones.

En esta oportunidad analizaremos los indicadores de endeudamiento, los cuales, al igual que los demás indicadores, se encuentran construidos a través de fórmulas matemáticas cuyas variables son precisamente la información financiera que se está buscando analizar.

Indicadores de endeudamiento

La financiación de las operaciones de las entidades a través de la diversidad de instrumentos financieros que se encuentran en el mercado se convierte en una operación neurálgica para estas, no solo por lo necesario que puede resultar su utilización sino también por el riesgo a que puede conllevar su incorrecto manejo. Tanto estas partidas como las demás obligaciones que posean las empresas pueden identificarse y controlarse a través de los indicadores de endeudamiento.

Entre los indicadores de endeudamiento podemos encontrar, entre otros, el indicador de endeudamiento sobre activos totales, el indicador leverage y el de concentración de endeudamiento.

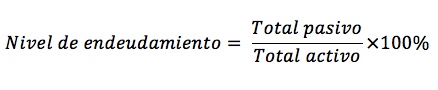

Endeudamiento sobre activos totales

Este indicador, tal como se puede inferir de las variables de su fórmula, analiza el nivel de endeudamiento con el que cuenta la organización respecto a sus activos, siendo estos últimos las partidas con las que eventualmente la organización podrá responder por esas obligaciones.

Esta fórmula se expresará en términos porcentuales. Resulta pertinente establecer hasta qué porcentaje está dispuesta la organización a endeudarse o hasta qué punto estas obligaciones pueden afectar el rendimiento de la misma. Su fórmula es la siguiente:

Al igual que con los otros indicadores es recomendable, en la medida de lo posible, realizar un análisis comparativo de los resultados de este indicador y las variaciones que ha sufrido respecto de un periodo a otro. En este caso en particular, esto permitirá identificar el ritmo de endeudamiento que ostenta la entidad o si las acciones que se emprendieron para su reducción han surtido efecto.

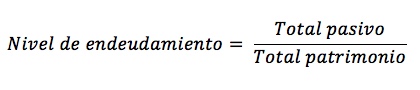

Endeudamiento de leverage o apalancamiento

Este indicador de endeudamiento se encuentra determinado en función del patrimonio de la entidad. Así pues, se analiza qué tanto se encuentra comprometido este patrimonio frente a los acreedores.

A diferencia del anterior indicador este no se determina inicialmente en porcentaje sino en una razón matemática. Su fórmula es la siguiente:

Sin embargo si se desea puede realizarse la conversión respectiva, así pues se pueden analizar con ambos resultados. Por ejemplo, si como resultado de este indicador se obtuvo 0,304 esto puede interpretarse de la siguiente forma:

- La entidad no presenta un alto nivel de endeudamiento con sus acreedores dado que por cada $1 del patrimonio solamente $0,3 se encuentra comprometido con los acreedores, o

- La entidad no presenta un alto nivel de endeudamiento con sus acreedores puesto que tan solo se encuentra comprometido el 30,4% de su patrimonio.

Es de resaltar que un alto o bajo indicador laverage debe analizarse conjuntamente con el nivel de rendimiento de sus activos para establecer un concepto favorable o desfavorable del mismo y puede que, si bien se encuentre comprometido en un alto grado el patrimonio, el rendimiento de los activos sopese esta condición. De igual forma que hemos señalado anteriormente es pertinente realizar de forma comparativa entre distintos periodos los resultados de este indicador.

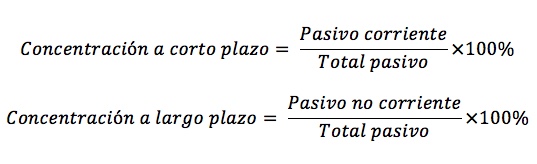

Concentración de endeudamiento

A través de este indicador se identifica la representatividad de los pasivos según la cercanía de su liquidación, esto es si por estos se debe responder a corto o largo plazo.

Usualmente este periodo se encuentra determinado por un año (corto plazo) o más (largo plazo), sin embargo nada impide que la entidad analice de acuerdo a sus propias características que este periodo pueda ser mayor o menor.

Esta fórmula estaría determinada de la siguiente manera:

Este indicador, analizado conjuntamente con otros indicadores como el endeudamiento sobre activos o los de liquidez, permitiría analizar si la organización es capaz de responder por las inminentes obligaciones que tiene (corto plazo) o si debe renegociarlas (ampliar los plazos de pago) con el fin de poder contar con más tiempo para generar recursos para responder por sus obligaciones.

De igual forma resulta pertinente analizar las variaciones de ambos indicadores de un periodo a otro e ir controlando el crecimiento de los pasivos a corto o largo plazo.