Indicadores de rentabilidad como herramienta de medición de la gestión administrativa

Los indicadores financieros de rentabilidad, entre ellos los márgenes de utilidad bruta y operacional, muestran parte de la eficacia y efectividad de la gestión administrativa en lo que tiene que ver con la generación de rendimientos. En este editorial explicamos sus variables y cómo analizarlos.

Los indicadores financieros de rentabilidad, entre ellos los márgenes de utilidad bruta y operacional, muestran parte de la eficacia y efectividad de la gestión administrativa en lo que tiene que ver con la generación de rendimientos. En este editorial explicamos sus variables y cómo analizarlos.

Los indicadores de rentabilidad muestran la gestión realizada por la administración con base en las utilidades generadas por la entidad. Existen diferentes tipos de indicadores de rentabilidad e incluso la entidad puede crear unos específicos; no obstante, compartimos algunos relacionados con márgenes de utilidad que suelen hacer parte del juego de indicadores más usados en esta categoría. Recuerde que para realizar un análisis financiero eficiente, además de las cifras alojadas en los estados financieros y de lo que usted pueda identificar en las notas a los mismos, se hace necesario conocer la operación de la entidad y la información relativa al sector al que pertenece.

Cabe anotar que de algunas empresas no se obtiene información directa sobre sus ventas netas (por ejemplo, cuando se extrae información financiera de la Superintendencia de Sociedades), sino que el estado de resultados evidencia una partida de “ingresos por actividades ordinarias” sin ningún tipo de detalle; en esta partida se relacionan las ventas netas y otros conceptos. Por tanto, se recomienda, si no se tiene información exacta sobre las ventas netas de la entidad, usar el concepto de “ingresos por actividades ordinarias” en el análisis financiero de las entidades que compongan la muestra que usted desea evaluar.

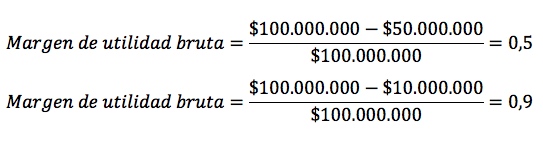

Margen de utilidad bruta

Este indicador muestra la relación existente entre la utilidad bruta y las ventas netas realizadas por la entidad; en otras palabras, la capacidad que tiene la empresa de generar utilidad bruta a partir de sus ventas netas.

Su variación depende significativamente de la relación entre el costo de ventas y las ventas netas, puesto que teniendo un monto de ventas netas constante, si se evalúa con un costo de ventas menor, el resultado de este indicador aumenta; por el contrario, si el costo de ventas incrementa, el resultado de este indicador disminuye como se muestra a continuación:

Se presume que si el resultado del margen es mayor, sería un buen indicador de la gestión realizada por la entidad; sin embargo, no se debe desatender que los cambios en el nivel de ventas netas se originan por diferentes motivos, como la cantidad de mercancía vendida, el precio de esta, la reducción de beneficios a clientes o el incremento de descuentos para estos; así como los cambios en el costo de venta dependen de la alteración de los costos de materias primas, mano de obra directa o costos indirectos de fabricación. Razón por la cual un indicador mayor de margen bruto puede ser resultado de una desmejora en la calidad de los materiales usados o la optimización de la capacidad de planta. En conclusión, se tendrán que evaluar estas variaciones en conjunto con los resultados de este indicador para dar un diagnóstico financiero más preciso.

Margen de utilidad operacional

Este margen incorpora el resultado del margen bruto, es decir, tiene en cuenta las variaciones de las ventas netas y el costo de venta; pero, además, tiene en cuenta las erogaciones generadas en el área de administración o ventas, excluyendo los gastos financieros, los dividendos por inversiones en otras empresas, los impuestos y todos los rubros que no tengan que ver con la operación de la entidad. Se calcula teniendo en cuenta la siguiente fórmula:

Analizando el margen de utilidad operacional la entidad puede identificar si el negocio genera beneficios por sí mismo mediante la explotación de su actividad económica.

También resulta muy útil comparar este indicador con el margen de utilidad bruta y de esta manera evidenciar si los cargos asociados a las actividades de apoyo a la operación están generando un monto de erogaciones alto o bajo; tenga en cuenta que las variaciones en los gastos de administración y ventas dependen de un incremento en los cargos asociados a la contratación de personal de estas áreas, al igual que de los gastos de papelería, insumos y otros.

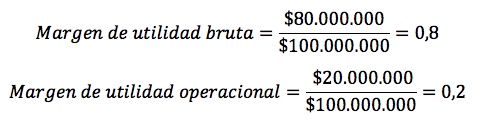

Ejemplo:

De lo expuesto en las ecuaciones se puede percibir que la entidad tiene un alto margen de utilidad bruta, del cual se podría deducir que se realiza una optimización de los recursos teniendo un costo de venta muy bajo con relación a las ventas; sin embargo, el margen de utilidad bruta es cuatro veces mayor que el margen de utilidad operacional, lo que quiere decir que en el desarrollo total de la operación la entidad asume un cargo muy alto con relación a los gastos de ventas y de administración, y si bien esto no es un factor determinante para concluir que la entidad tendrá una pérdida o una ganancia en sus resultados, sí es un indicador importante para evaluar si existen procesos o ajustes a realizar con relación a estos gastos.

Continúe con el estudio de los márgenes relacionados con la utilidad operativa y neta en nuestro siguiente editorial Márgenes de utilidad neta y operativa como apoyo en gestión financiera.