Instrumentos financieros básicos: aspectos para su reconocimiento y medición

El Estándar Internacional para Pymes contempla al menos dos categorías de inversiones en instrumentos de deuda: los instrumentos financieros básicos y los complejos. En este editorial trataremos aspectos clave para el reconocimiento y medición de los instrumentos financieros básicos.

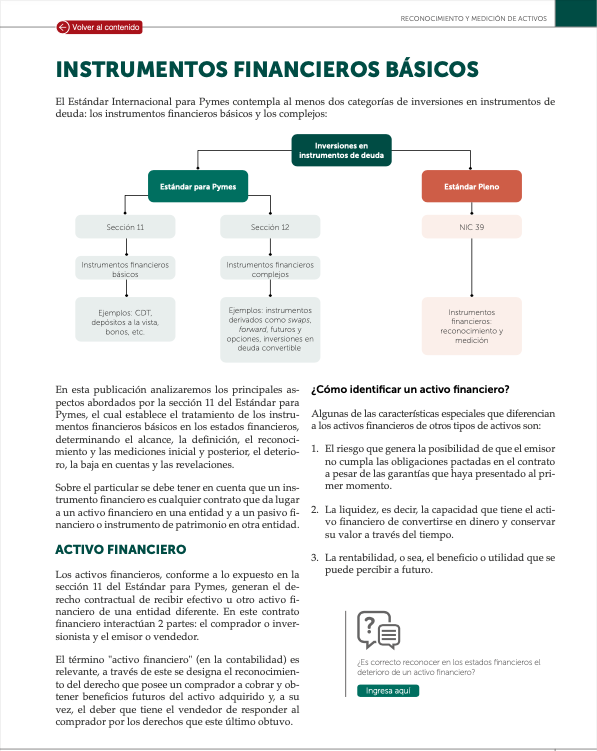

El Estándar Internacional para Pymes contempla al menos dos categorías de inversiones en instrumentos de deuda: los instrumentos financieros básicos y los complejos.

En este editorial trataremos aspectos clave para el reconocimiento y medición de los instrumentos financieros básicos.

Los instrumentos financieros básicos, por ejemplo, los CDT, depósitos a la vista, los bonos, entre otros, son tratados en la sección 11 del Estándar para Pymes.

Existen otros activos de este tipo denominados “instrumentos financieros complejos”, los cuales son tratados en la sección 12 del Estándar para Pymes, ejemplo de estos son los swaps, forward, futuros, entre otros.

Ahora bien, es importante precisar que el párrafo 11.3 del Estándar para Pymes explica que:

Un instrumento financiero es un contrato que da lugar a un activo financiero de una entidad y a un pasivo financiero o a un instrumento de patrimonio de otra.

En las siguientes líneas trataremos aspectos clave para el reconocimiento y medición de los instrumentos financieros básicos.

Reconocimiento de instrumentos financieros básicos

Para el reconocimiento de un instrumento financiero, el párrafo 11.2 del Estándar para Pymes indica lo siguiente:

Una entidad solo reconocerá un activo financiero o un pasivo financiero cuando se convierta en una parte de las condiciones contractuales del instrumento.

Es así como en el párrafo 11.8 del mismo estándar se establecen los instrumentos básicos que una entidad reconocerá:

- Efectivo.

- Un instrumento de deuda (como un pagaré o préstamo por cobrar o pagar).

- Un compromiso de recibir un préstamo que no pueda liquidarse por el importe neto en efectivo y se espera que cumpla las condiciones del párrafo 11.9 del Estándar para Pymes.

- Una inversión en acciones preferentes no convertibles y acciones preferentes u ordinarias sin opción de venta.

De esta manera, solo se consideran instrumentos financieros básicos (pertenecientes a la sección 11 del Estándar para Pymes) los derechos y obligaciones que nacen de contratos.

Ahora bien, el párrafo 11.7 del estándar en mención establece los tipos de instrumentos financieros que no se incluyen en esta sección:

Medición inicial

En cuanto al reconocimiento inicial de un activo, el párrafo 11.13 establece que se podrá realizar la medición al precio de transacción incluyendo los costos de la operación, excepto en la medición inicial de los activos financieros, que se miden al valor razonable con cambios en resultados.

En las pymes, por lo general, el único activo financiero que se tiene a valor razonable es el de las acciones, siempre y cuando la empresa que las emita cotice en bolsa; por lo tanto, lo más probable es que la medición inicial se realice al precio de transacción (ver ejemplos incluidos en el párrafo 11.13).

Medición posterior

Al final de cada período sobre el que se informa los instrumentos financieros se medirán de la siguiente manera:

- Los instrumentos de deuda se medirán al costo amortizado utilizando el método del interés efectivo.

- Los compromisos para recibir un préstamo se medirán al costo menos el deterioro del valor.

- Las inversiones en acciones preferentes no convertibles y acciones ordinarias o preferentes sin opciones de venta se medirán de la siguiente forma:

a. Si las acciones cotizan en bolsa o su valor razonable se puede medir de otro modo con fiabilidad (sin costo o esfuerzo desproporcionado), la inversión se medirá al valor razonable.

b. Las demás inversiones se medirán al costo menos el deterioro del valor.

Este tema hace parte de nuestra Cartilla Práctica Manual para la aplicación de Estándares Internacionales en Pymes.

¡No dejes de leerla!

Pero… ¡Eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras Cartillas Prácticas en versión digital, solo debes ingresar a https://actualicese.com/category/publicaciones/cartillas-practicas/