Interés compuesto capitaliza intereses: pasos para calcularlo fácilmente

En este editorial mencionaremos cómo funciona el interés compuesto, qué fórmulas se utilizan para el cálculo de sus variables, cuál es su función en el argot financiero y algunos casos prácticos que permiten identificar la diferencia que presenta con relación al interés simple.

En este editorial mencionaremos cómo funciona el interés compuesto, qué fórmulas se utilizan para el cálculo de sus variables, cuál es su función en el argot financiero y algunos casos prácticos que permiten identificar la diferencia que presenta con relación al interés simple.

En nuestro editorial Interés simple no tiene en cuenta intereses de períodos anteriores: conozca cómo de calcularlo mencionamos la definición de interés, qué efecto financiero tiene en las operaciones de inversión y financiación, cuáles variables se relacionan en el cálculo de los flujos proyectados en una inversión o financiación, la definición de interés simple y tres casos prácticos relacionados con estos conceptos.

En este editorial mencionaremos cómo funciona el interés compuesto, qué fórmulas se utilizan para el cálculo de sus variables, cuál es su función en el argot financiero y qué diferencias presenta en relación con el interés simple (le recomendamos antes de continuar con la lectura de este editorial revisar el editorial relacionado en el primer párrafo).

Interés compuesto

A diferencia de la tasa de interés simple, la tasa de interés compuesto sí capitaliza los intereses, es decir, los intereses que se liquiden en un período y que no han sido pagados hacen parte del nuevo capital sobre el cual se calculan los intereses. Esta capitalización de intereses hace que el monto que debe cancelar el prestatario al final de la obligación sea mayor si este no realiza los pagos de los intereses período a período (a diferencia del tratamiento del interés simple que expusimos en los casos 2 y 3 del anterior editorial). Así las cosas, con base en el tipo de interés compuesto se debe tener en cuenta el período en el que se capitalizarán los intereses, el capital actualizado período a período y los intereses que se calculan sobre el capital actualizado.

Caso 4

Retomando los datos del caso 2 y 3.

Viviana Serna solicita un préstamo por un valor de $1.000.000 con una tasa de interés mensual de 3 % a 12 meses. Pagará tanto los intereses como el capital al final del préstamo, es decir, en el período 12.

Los siguientes serían los cálculos requeridos para elaborar la tabla de amortización.

Los intereses se hallan de acuerdo con la siguiente fórmula:

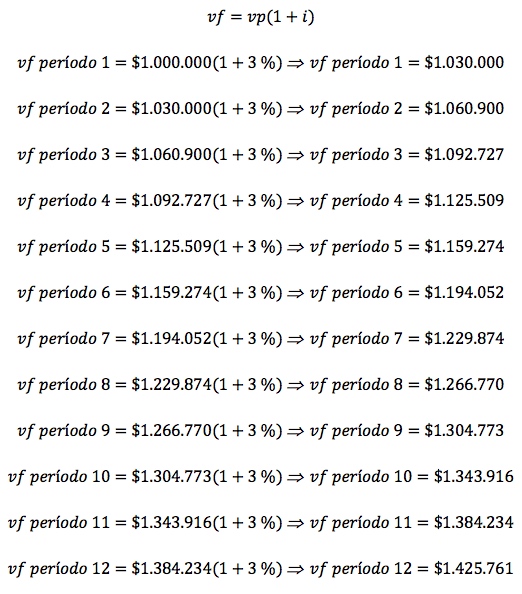

El valor futuro de cada período se halla de la siguiente forma (para entrar en contexto le recomendamos revisar las variables que utilizaremos y sus definiciones en nuestro anterior editorial):

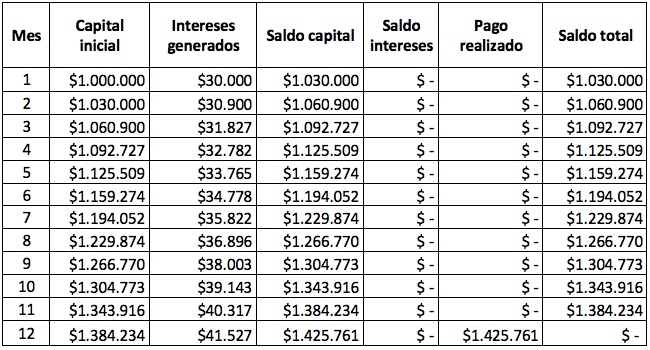

En la siguiente tabla de amortización, se evidencia el comportamiento mensual del préstamo.

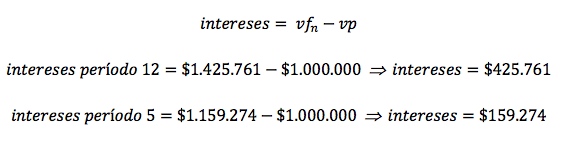

De acuerdo con el caso 3 y 4 se puede percibir que con base en el interés simple, Viviana Serna (prestataria) pagaría al final del préstamo $360.000 de intereses, mientras que, con base en el interés compuesto pagaría $425.761. Se podría decir que, al no capitalizar los intereses, el prestamista estaría dejando de percibir $65.761. Del resultado de esta comparación se puede concluir que el interés compuesto valora el capital de una forma más acertada que el interés simple y por tanto responde de forma más efectiva a las necesidades del sistema financiero actual.

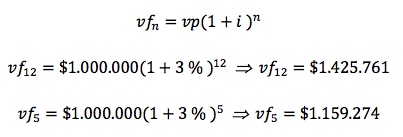

Revisando el caso 4, si se requiere saber el valor total a pagar en determinado período, para efectos prácticos y sin calcular el valor presente de los períodos anteriores, se recomienda usar la siguiente fórmula:

Si se desea conocer el monto total de intereses a pagar en determinado momento de la obligación, se puede utilizar la siguiente fórmula:

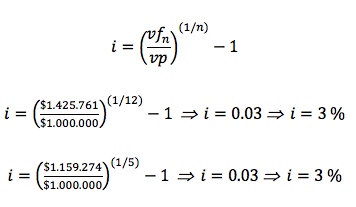

Para conocer la tasa de interés utilizada en el préstamo se puede hallar con base en la siguiente fórmula: