Joint venture: ¿en qué consiste este contrato de colaboración empresarial?

Dos o más empresas se pueden asociar con el objetivo de realizar una actividad en común. Tanto los beneficios como las pérdidas se reparten entre las partes.

Joint venture es un contrato consensual, de duración y oneroso; en este, ganancias como los riesgos pueden ser muy altos.

Dos o más empresas se pueden asociar con el objetivo de realizar una actividad en común. Tanto los beneficios como las pérdidas se reparten entre las partes.

Joint venture es un contrato consensual, de duración y oneroso; en este, ganancias como los riesgos pueden ser muy altos.

La pandemia se ha encargado de poner en jaque a muchas empresas, las cuales se han tenido que declarar en insolvencia o entrar en procesos de reorganización empresarial. Sin embargo, como una alternativa, se podría utilizar la figura del joint venture, y así, con una inyección de capital, mantener el modelo de negocio.

«Sí. El joint venture es una estrategia comercial. Es una empresa, una aventura y así es como se debe ver. Si a mí se me ocurre explotar un mercado, pero individualmente no puedo, entonces busco asociarme con personas que me puedan apoyar para lograr dicho objetivo», explica Jorge Alberto Villegas en #CharlasConActualícese.

La Organización para la Cooperación y el Desarrollo Económicos –OCDE– define esta figura como una asociación entre dos o más empresas con el objetivo de realizar en común una determinada actividad a través de una nueva entidad creada y controlada por los participantes.

Al hablar de asociación no se refiere a crear una sociedad propiamente dicha, ya que no es necesaria para que el joint venture pueda operar, sino que se refiere a una agrupación que jurídicamente no crea una persona jurídica distinta.

Villegas afirma que este tipo de contrato ha tenido una gran acogida frente a la globalización que presenta el mercado, sin embargo, en Colombia no es muy conocido. Esta modalidad busca que un par de empresas compartan esfuerzos, conocimientos y responsabilidades, sin que cada una de las partes pierda su identidad.

«Frente a lo anterior, existe entonces un riesgo compartido, proyecto conjunto, unión de capital, y de mutuo conocimiento», explica Villegas.

Características y elementos del joint venture

Son tres las características de este tipo de estrategia comercial. Primero, es un contrato consensual donde las dos partes hablan y determinan cómo se va a llevar a cabo el negocio.

«Por tratarse de un contrato atípico, el joint venture está llamado a demostrar esa consensualidad, y se puede hacer a través de un acuerdo privado donde queden claros puntos como la manera en la que se va a trabajar, cuál será la distribución del riesgo, de cuánto será el aporte de cada parte, entre otros», aclara Villegas.

Segundo, es un contrato de duración, pero hay que tener en cuenta que el joint venture está encaminado a un único proyecto, lo que no significa que vaya a durar poco. Lo que es propio de esta modalidad es que se concrete una aventura en particular, cuya realización tiene necesariamente una duración en el tiempo.

Tercero, es un contrato oneroso. La idea es que las partes se dividan las utilidades y las pérdidas.

Frente a estos elementos, se trata de un estereotipo contractual, típico o atípico, dependiendo del país donde se encuentre (en Colombia no está regulado), donde una o más personas jurídicas se asocian para realizar una actividad en común asumiendo riesgos compartidos.

Su perfeccionamiento se realiza por medios consensuales, «es decir que no necesita de solemnidad específica, pues basta con el asentimiento libre de vicios entre sus creadores», dice Villegas.

Se crea un riesgo compartido a través de la colaboración, donde cada uno de los sujetos asociados tiene la capacidad de cooperar permanentemente entre sí para alcanzar el fin propuesto.

Este tipo de contrato también es conmutativo, porque concibe para las partes obligaciones y derechos recíprocos.

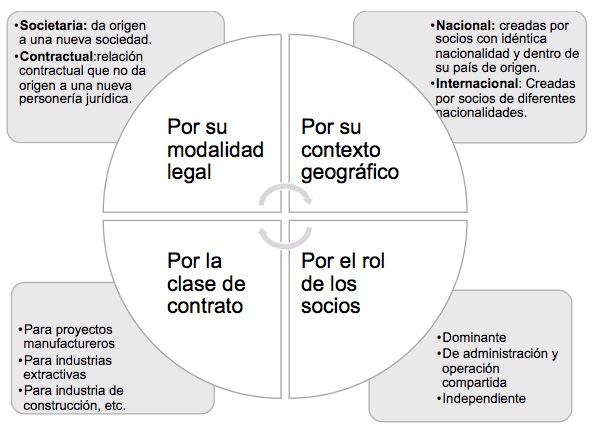

Clasificación

Desventajas del joint venture

Villegas destaca tres. La primera: al aportar un capital alto, las ganancias pueden ser muy altas, pero el riesgo también.

«Es necesario incrementar bastante la aportación del capital, y bajo este aspecto la solvencia debe estar demostrada en la empresa», explica.

La segunda: se pueden presentar conflictos de intereses.

«En el transcurso del acuerdo se pueden presentar situaciones incómodas y se debe mitigar este riesgo con estatutos bien estructurados para resolver dicho conflicto».

La tercera: en algún punto de la asociación, alguna de las empresas puede llegar a pensar que está aportando más que la otra, y en este escenario querrá recibir un mayor porcentaje de los beneficios, por lo que la repartición de beneficios debe estar establecida desde el inicio. Si no es claro este punto, una de las empresas podría sentir cierto desnivel frente a la otra.