La materialidad o importancia relativa en la preparación de los estados financieros

La materialidad o importancia relativa se encuentra orientada hacia aquello considerado importante dependiendo de las circunstancias, la empresa y los actores, en términos de la preparación e interpretación de los estados financieros.

La materialidad o importancia relativa se encuentra orientada hacia aquello considerado importante dependiendo de las circunstancias, la empresa y los actores, en términos de la preparación e interpretación de los estados financieros.

La sección 2 de la Norma para Pymes, puntualmente en el párrafo 2.6, expresa que la información es material si su omisión o error puede influir en las decisiones económicas que los usuarios tomen a partir de los estados financieros. De igual manera, hace hincapié en que no es adecuado cometer –o dejar sin corregir– desviaciones no significativas, con el fin de conseguir una prestación particular de la situación financiera, del rendimiento financiero o de los flujos de efectivo de una entidad.

La sección 2 de la Norma para Pymes, puntualmente en el párrafo 2.6, expresa que la información es material si su omisión o error puede influir en las decisiones económicas que los usuarios tomen a partir de los estados financieros. De igual manera, hace hincapié en que no es adecuado cometer –o dejar sin corregir– desviaciones no significativas, con el fin de conseguir una prestación particular de la situación financiera, del rendimiento financiero o de los flujos de efectivo de una entidad.

Lo anterior, es parte de lo que se tratará dentro de esta conferencia de la plataforma de actualización permanente –PAP– Cálculo de la materialidad o importancia relativa en la preparación de los estados financieros, en la cual se señalan los siguientes puntos:

- Definición de materialidad o importancia relativa

- Marco conceptual, párrafo 2.2 – Objetivo de los estados financieros

- La materialidad en la preparación de los estados financieros

- Características de la materialidad

- Usuarios de los estados financieros

- Evaluación individual y colectiva

- Información inmaterial o con poca importancia relativa

- Agregación y desagregación de información

- Cómo calcular la materialidad o importancia relativa

- Realización de juicios sobre materialidad

- Cálculo cuantitativo de la materialidad

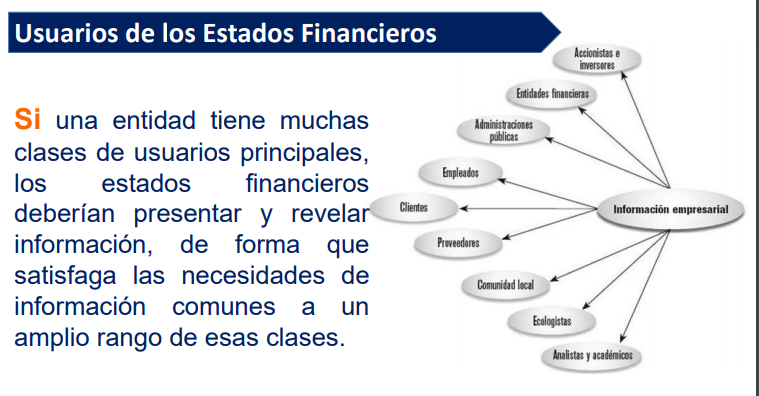

Usuarios de los estados financieros

Los informes financieros se preparan para usuarios que tienen un conocimiento razonable de las actividades económicas y del mundo de los negocios, quienes, además, revisan y analizan la información con diligencia. En ocasiones, incluso los usuarios diligentes y bien informados pueden verse en la necesidad de contar con la ayuda de un asesor para comprender información sobre fenómenos económicos complejos.

Los informes financieros se preparan para usuarios que tienen un conocimiento razonable de las actividades económicas y del mundo de los negocios, quienes, además, revisan y analizan la información con diligencia. En ocasiones, incluso los usuarios diligentes y bien informados pueden verse en la necesidad de contar con la ayuda de un asesor para comprender información sobre fenómenos económicos complejos.

Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirla, lo pueden hacer con los descuentos de compra del 30 % para suscriptores oro y del 15 % para suscriptores digitales. Para obtener más información, puedes ingresar aquí.