Límite de ingresos para clasificarse en el grupo 3 de convergencia

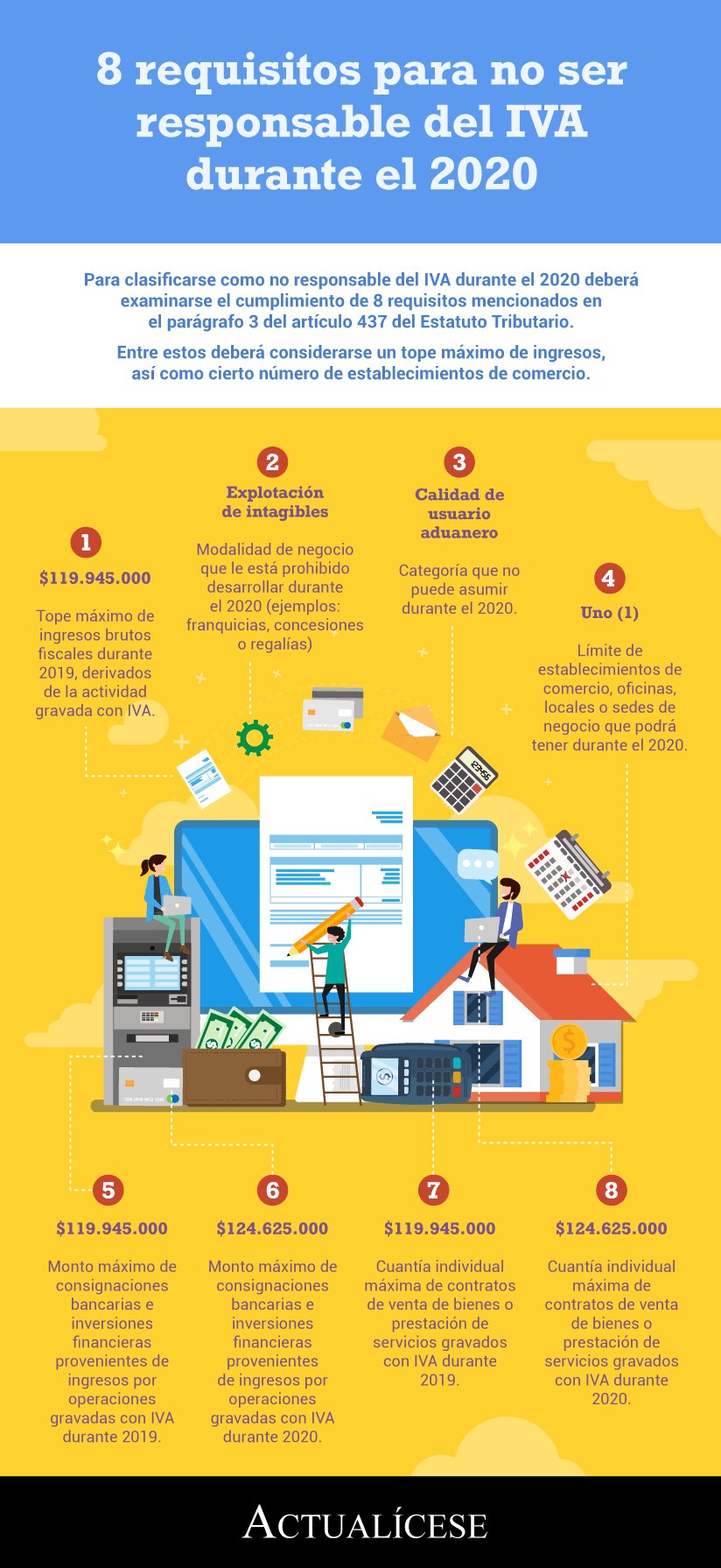

Las personas naturales y entidades que cumplan los requisitos del parágrafo 3 del artículo 437 del ET pertenecen al grupo 3 de convergencia.

Uno de esos requisitos es tener ingresos brutos inferiores a 3.500 UVT. Explicamos cuáles ingresos se deben tener en cuenta en la evaluación de dicho monto.

Las personas naturales y entidades que cumplan los requisitos del parágrafo 3 del artículo 437 del ET pertenecen al grupo 3 de convergencia.

Uno de esos requisitos es tener ingresos brutos inferiores a 3.500 UVT. Explicamos cuáles ingresos se deben tener en cuenta en la evaluación de dicho monto.

Las entidades que pertenecen al grupo 3 de convergencia son las que cumplen los requisitos del párrafo 1.2 del anexo 3 del DUR 2420 de 2015, a saber:

1) Tener una planta de personal de hasta 10 trabajadores.

2) Tener activos totales, excluida la vivienda, menores a 500 salarios mínimos mensuales legales vigentes –smmlv–.

3) Tener ingresos brutos inferiores a 6.000 smmlv.

Además, pertenecen al grupo 3 de convergencia las personas naturales y entidades que cumplan con los requisitos del artículo 499 del Estatuto Tributario –ET–, los cuales se encuentran actualmente compilados en el parágrafo 3 del artículo 437 de ET, a saber:

El parágrafo 3 del artículo 437 del ET se refiere a los requisitos para ser no responsables del IVA, y en ese sentido, varias doctrinas de la Dian han dicho que algunos de los montos allí señalados se deben evaluar únicamente en relación con los ingresos provenientes de actividades gravadas con el IVA. Este es el caso de:

- El monto de los ingresos brutos, el cual debe ser inferior a 3.500 UVT.

- El monto de las consignaciones bancarias, depósitos o inversiones financieras, que no debe superar la suma de 3.500 UVT.

Pues bien, el Consejo Técnico de la Contaduría Pública –CTCP– se ha pronunciado al respecto en el Concepto 571 del 9 de junio de 2020, señalando que, para efectos de evaluar la pertenencia al grupo de convergencia de las microempresas, debe tenerse en cuenta la totalidad de los ingresos, es decir, los ingresos provenientes de las actividades gravadas, no gravadas, excluidas y exentas del IVA.

Si estas leyendo esto, te puede interesar nuestra Cartilla Práctica Contabilidad para microempresas, en la cual podrás profundizar en el marco de la información de las entidades del grupo 3 de convergencia. ¡Consúltala ahora!