Límite de intereses deducibles en renta por subcapitalización

Todas las personas naturales y jurídicas contribuyentes del impuesto sobre la renta, deben aplicar las disposiciones del artículo 118-1 del ET; sin embargo, para el año gravable 2014, se deberá considerar este artículo antes de la modificación realizada por el artículo 62 de la Ley 1739 del 2014.

Todas las personas naturales y jurídicas contribuyentes del impuesto sobre la renta, deben aplicar las disposiciones del artículo 118-1 del ET; sin embargo, para el año gravable 2014, se deberá considerar este artículo antes de la modificación realizada por el artículo 62 de la Ley 1739 del 2014.

La norma del artículo 118-1 del ET, conocida como subcapitalización, creada dentro del capítulo de normas antievasión de la Ley 1607 de diciembre 26 del 2012, se creó para evitar que los socios o accionistas del exterior aportaran sus dineros a empresas en Colombia, con la figura de pasivos y no aportes sociales, pues con el pasivo se generaban gastos por intereses que le rebajaban la renta fiscal a la sociedad, tributando poco y al mismo tiempo, cuando el socio se quisiera llevar su dinero prestado, para la sociedad sería más fácil pagar un pasivo que disminuir un capital social.

Además, en las épocas en que existió el impuesto al patrimonio, muchos accionistas disminuyeron el patrimonio de la sociedad, colocando sus dineros como préstamos. Todos los contribuyentes (personas naturales o jurídicas) deben aplicar el artículo 118-1 del ET (en su versión aplicable para el año gravable 2014, es decir, sin incluir la modificación del artículo 62 de la Ley 1739 de diciembre 23 del 2014), solo con las excepciones mencionadas dentro de la misma norma. Además, aplica sin importar con quién hayan tenido las deudas que les generaron los intereses (bancos, particulares, o sociedades donde se es socio o accionista, o con terceros ubicados en Colombia o en el exterior, etc.).

Por su parte, el Decreto 3027 del 2013 fijó la obligación de hacer los cálculos con los cuales se definirá el monto de endeudamiento promedio permitido para el contribuyente durante el año fiscal y su consecuente nivel de intereses deducibles.

Caso práctico

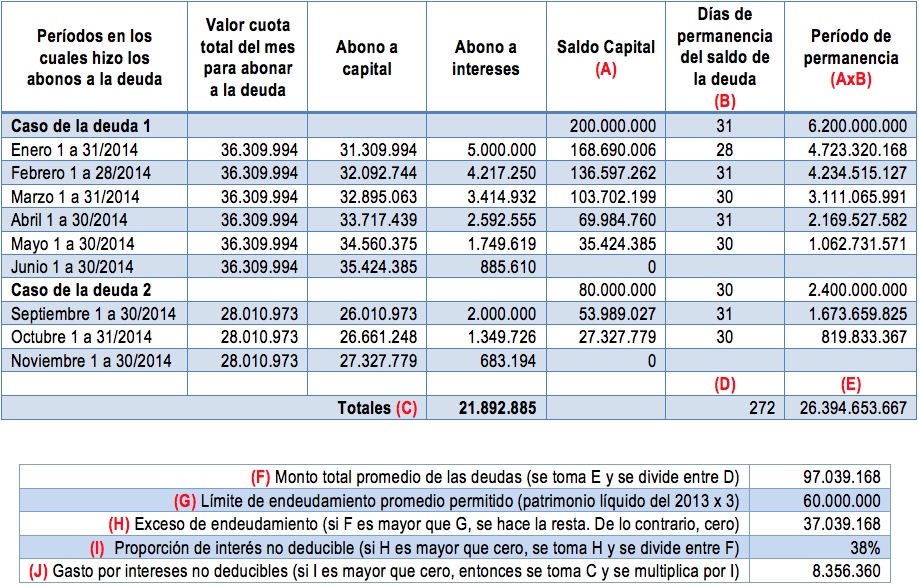

Suponga que durante el 2014 un contribuyente cuyo patrimonio líquido en el 2013 era positivo, de $20.000.000, tuvo durante el 2014 dos deudas financieras con los siguientes detalles:

a. En enero 1 del 2014 un préstamo de $200.000.000 y lo cubrió en cuotas iguales mensuales hasta junio del 2014, con una tasa de 2,5% mensual.

b. En septiembre 1 del 2014 otro préstamo de $80.000.000 y lo cubrió en cuotas iguales mensuales hasta noviembre 30 del 2014, con una tasa de 2,5% mensual. Con los datos anteriores, y aplicando lo que dicen los artículos 2 y 3 del Decreto 3027 del 2013, se tendrían los siguientes cálculos:

Como se observa, a pesar de que durante el 2014 el contribuyente manejó préstamos muy altos ($200 y $80 millones cada uno), los cuales excedían, a simple vista, el resultado de multiplicar por 3 su patrimonio líquido pequeño del año 2013, la fórmula del Decreto 3027 del 2013 lo llevó al cálculo de que el endeudamiento promedio durante el 2014 fue solo $97.039.000; por lo tanto, solo tuvo que rechazarse como no deducibles el 38% de los intereses que había pagado y/o causado durante el año 2014.

Entre todos los cálculos ilustrados anteriormente, el que se puede prestar para polémicas sobre la forma en que se debería efectuar es el que figura bajo la letra “F”. En dicho cálculo interpretamos que la división que se pide hacer en ese punto no es entre los 365 días calendario que en total tenía el año 2013, sino solo entre los 272 días en que las deudas de la empresa del ejemplo estuvieron generando intereses.

Es de esta forma como entendemos que sería más razonable interpretar la norma del numeral 3 del artículo 2 del Decreto 3027 del 2013 donde se lee: “El monto total promedio de las deudas será el resultado de dividir la deuda ponderada total, calculada de acuerdo con lo previsto en el numeral 2 de este artículo por el número total de días calendario del correspondiente año o período gravable”.

Para reforzar la explicación, piense en que la empresa del ejemplo hubiera tenido solo la deuda de $200.000.000 durante 31 días (el mes de enero del 2013), pues la tomó y la pagó completamente en ese mismo mes. En este caso, multiplicar $200.000.000 x 31 días y luego dividir entre 365 días, llevaría a reducir muchísimo el resultado (el resultado sería el endeudamiento promedio), con lo cual el contribuyente se beneficiaría excesivamente, pues el resultado daría un endeudamiento promedio de $16.986.000 y al quedar por debajo de los $60.000.000 de endeudamiento permitido, esto permitiría que el contribuyente pueda tomar todos los $5.000.000 de intereses que habría pagado en enero del 2014. Es decir, si siempre se divide entre 365 o 366 días, el contribuyente se beneficiaría excesivamente, pues disminuiría mucho el resultado del punto “F” (endeudamiento promedio), con lo cual se tomaría la mayor parte de los intereses como deducibles, siendo esto justamente lo que quiere impedir la norma del artículo 118-1 del ET.

El artículo 7 del mismo Decreto 3027 indica que solo los entes jurídicos que se constituyan durante el año, que por obvias razones no tienen patrimonio líquido en el año anterior, podrán deducir todos los intereses del año, pues no podrían aplicar la norma de subcapitalización, pero en tal caso deberán tener cuidado con no caer en figuras que luego puedan ser investigadas por abuso tributario, regulado en el artículo 869 del ET.

Sabiendo que las personas naturales y sucesiones ilíquidas no obligadas a llevar contabilidad deben tener en cuenta, adicionalmente, la norma del componente inflacionario que también les pone límites a sus intereses deducibles, es claro que les tocará primero definir con la norma de subcapitalización antes explicada, el porcentaje de intereses que sí pueden deducir; posteriormente, al subtotal que obtengan hasta ese momento, aplicarle el otro porcentaje de no deducibilidad por componente inflacionario.

Con los datos del ejercicio anterior, de los $21.893.000 pagados en el año, la norma de subcapitalización indica que solo puede deducir $13.537.000, pues el otro $8.356.000 es no deducible. Posteriormente, le tocará tomar los $13.537.000 y aplicarle el 21,48% de componente inflacionario definido para año gravable 2014 en el artículo 3 del Decreto 426 de marzo del 2015, con lo cual la parte deducible que le queda sería: $13.537.000 – ($13.537.000 x 21,48%) = $10.629.000.

Además, debe destacarse que en la pregunta No. 5 contenida dentro del Concepto 45542 de julio del 2014, la DIAN indicó que la norma de subcapitalización no se debe aplicar a los intereses que las personas naturales cancelen en préstamos para adquisición de vivienda; este tipo de intereses solo quedan limitados a no exceder los 1.200 UVT anules de que trata el artículo 119 del ET.